供需失衡短期難改善 支撐航運股表現

28-06-2021

上海航運交易所6月18日公佈中國上海集裝箱運價指數 (SCFI)達3748.36點,創歷史新高,按年同比大漲約290%。SCFI指數作為衡量中國即期運費的主要指標,顯示運價在過去一年內升幅驚人,帶動中國航運板塊表現,上升週期自去年延續至今,評級機構亦紛紛上調其中龍頭企業的評級。

圖一 : 中國上海集裝箱運價指數(SCFI)走勢(2009年-2021年)

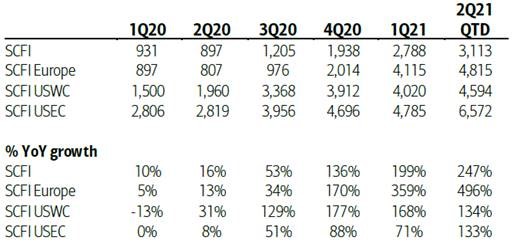

圖二:中國上海集裝箱運價指數季度走勢(2020-2021)

資料來源:上海航運交易所,美國銀行全球研究,2021年6月16日。

供需失衡是運費上漲的主要原因

運費飆升的主要原因是供應短缺。受新冠疫情的影響,全球集裝箱供應鏈面臨巨大壓力。而中國經濟於去年第三季度率先復甦,呈V型反彈,其中強勁的出口增長是重要貢獻因素之一。海外生產活動重啟滯後,大量海外訂單轉移至中國。截至今年4月底,美國進口總額比2019年疫情前的水平還高出25%-30%1。強勁需求與供應短缺導致運價飛漲,而蘇伊士運河「塞船」事件更是延長全球航運的周轉時間,令運力短缺問題惡化。而短期內,集裝箱供應難以在短期內增加。因為在疫情爆發之前,航運業盈利較差,航運商較少購置新船甚至減少船隻節約成本。即使重新購置新船,也需要一兩年才能交付,因此短期內供應壓力仍然存在。同時近期中國廣東省因疫情復燃啟動嚴控措施,中國最大的單一港口深圳鹽田港受此影響而部分關閉,導致港口擁堵,進一步加劇了供需失衡,從而令運價一升再升。

圖三:全球集裝箱供應與需求(2016年-2021年)

資料來源:CTS、Alphaliner、美國銀行全球研究部,2021年6月10日。

供應短缺運價上漲支撐股價表現

供應短缺與港口擁堵,短期內無法改善,令運價持續高企。目前,上海至歐洲、美國東西海岸的核心航線運價均處於歷史高位2。供需失衡狀況的延續,一方面可以提高航運商的議價能力,同時由於航運商的固定成本保持穩定,利潤率卻大幅提升,從而顯著改善企業盈利能力,繼而支撐航運板塊表現。

儘管隨著疫苗的推出,其他國家經濟逐漸重啟,中國出口增速或會放緩,但港口擁堵和集裝箱短缺的問題非短時間內可以解決。過去該行業不受市場關注,對有關企業調研不足,估值非常低。即使未來運費漲幅回落,航運商的回報率仍然較高。因此,我們對該行業保持樂觀,同時也會繼續關注全球集裝箱需求、運費以及油價趨勢進行具體判斷和調整。

刊登於2021年6月26日iMoney的惠理專欄文章。

資料來源 ﹕

- CEIC, 2021年4月

- 上海航運交易所, 2021年6月18日

相關閱讀

本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料於發表時均搜集自被認為是可靠的來源,但惠理不保證資料的準確性。 本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。本文未受香港證券及期貨事務監察委員會檢閱。 刊發人:惠理基金管理香港有限公司。