固定收益第四季度投資展望

16-10-2020

亞洲信貸市場持續復甦, 雖然進度放緩。該資產類別在 2020 年第三季度的回報率為 2.1%,其中摩根大通亞洲信貸指數的投資級別指數 (JACI Investment Grade Index) 和高收益債券指數(JACI High Yield Index)分別報升2%和 2.7%。市場對系統和政治不確定性感到不安 ,復甦速度稍微放緩, 原因包括:

1. 美元強勢

2. 美聯儲在通脹方針上的重大轉變

3. 推遲討論財政刺激法案

4. 油價波動

5. 中美磨擦加劇

6. 美國總統大選在即

新興市場債券發行與資金流向

年初至今,新興市場企業的一級市場活動創新高,達3950億美元,略高於2019年同期的3860億美元,主要由投資評級債券發行所帶動(年初至今:2,730億美元,2019年同期:2,320億美元),高收益債券發行僅達1,220億美元,比2019年的1,550億美元少。按地域劃分,亞洲、拉丁美洲、中東和非洲以及歐洲新興市場分別貢獻2610億美元、660億美元、390億美元和290億美元。其他信貸市場亦見需求強勁增長,新興市場主權國家(年初至今1,680億美元)和美國高收益債券(1.4兆美元)均接近歷史高位。企業預防性資金、收益率向好和央行資產購買計劃均有利年初至今的發行量。美國大選在即,預計一級市場活動將放緩,或支撐目前的息差。年初至今,新興市場美元計價基金錄得22億美元流入,第二季度流入108億美元。在目前低收益環境下,許多投資者繼續在新興市場尋求收益。

估值

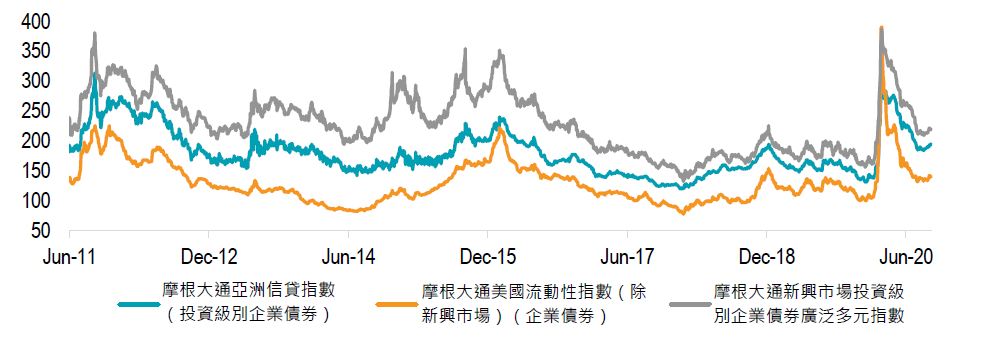

摩根大通亞洲投資級信用指數現時息差為194個基點,比美國投資級別企業的息差闊53個基點(見圖1)。投資級別債券的息差仍高於5年平均的170基點和10年平均的180基點,2020年的息差回撤率為60%。我們仍然看到短中期亞洲投資級別信貸的投資價值。美國政府的一級和二級市場企業信用流動性工具支撐美國投資級別債券市場及跨界投資者(Cross over investors)的潛在需求。

圖1:與美國投資級債券公司相比,摩根大通亞洲投資級信用指數息差從最闊點回落60%,目前息差維持在53個基點

資料來源:摩根大通

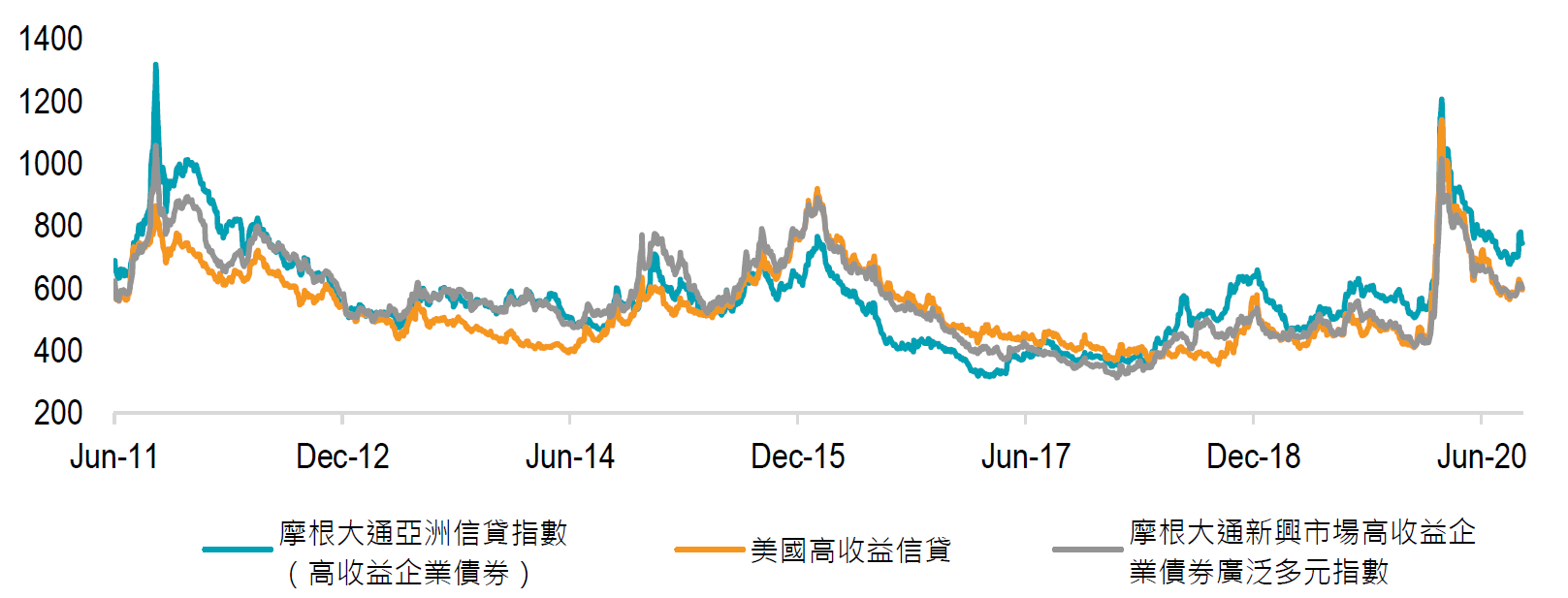

摩根大通亞洲信貸指數的高收益債券指數現時息差為744基點,比美國高收益債券指數闊141基點,亦高於其5年平均息差的528基點和10年平均的576基點。我們對B評級的企業債的潛在違約抱持謹慎態度,由於其息差較高,一級資本市場或拒絕向這批發行人開放融資渠道,但亞洲高收益債券年初至今的違約率控制於3.3%水平。我們預計明年流動性和再融資有限,令高收益債券息差將進一步收窄,同時專注基準指數內的高質素和高流動性債券。

圖2:與美國投資級別債券相比,摩根大通亞洲信貸指數的高收益債券指數息差從最寬處回落66%,而當前息差為141基點

資料來源:摩根大通

>> 按此閱讀完整報告

相關閱讀:

免責聲明:

本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。

本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。

致新加坡投資者:本宣傳檔並未經新加坡金融管理局審閱。Value Partners Asset Management Singapore Pte Ltd公司註冊編號為200808225G。