惠理短評:仍未到達目標,但卻逐漸靠近

04-11-2022

市場迫切期望美國聯儲局由鷹轉鴿,但主席鮑威爾在最新的議息會議上發表鷹派言論,該聲明指,討論暫停加息的時機仍不成熟,打消市場對局方轉鴿的期望。

事實上,我們在九月份的一篇撰文「惠思賢見:鮑威爾若效仿沃爾克,投資者應轉向價值股投資」曾強調,鮑威爾將「堅定不移」直至任務達成 — 即直至通脹回落至可接受的水平。鮑威爾亦表示,實行寬鬆貨幣政策及根深蒂固的通脹所帶來的風險,遠遠大於緊縮貨幣政策的風險。若政策變得過於緊縮,聯儲局會採取有效的工具去支撐經濟。過度緊縮的傾向再一次印證我們的觀點,即聯儲局於短期內不太可能暫停加息,因此我們對鮑威爾的言論並不感到意外。

我們已達到目標?我們相信距離目標仍有些距離,但我們越來越接近。目前通脹率維持在8.2%,距離聯儲局的2%目標水平仍相當遙遠。然而,以下數個跡象令我們相信正逐步接近目標:

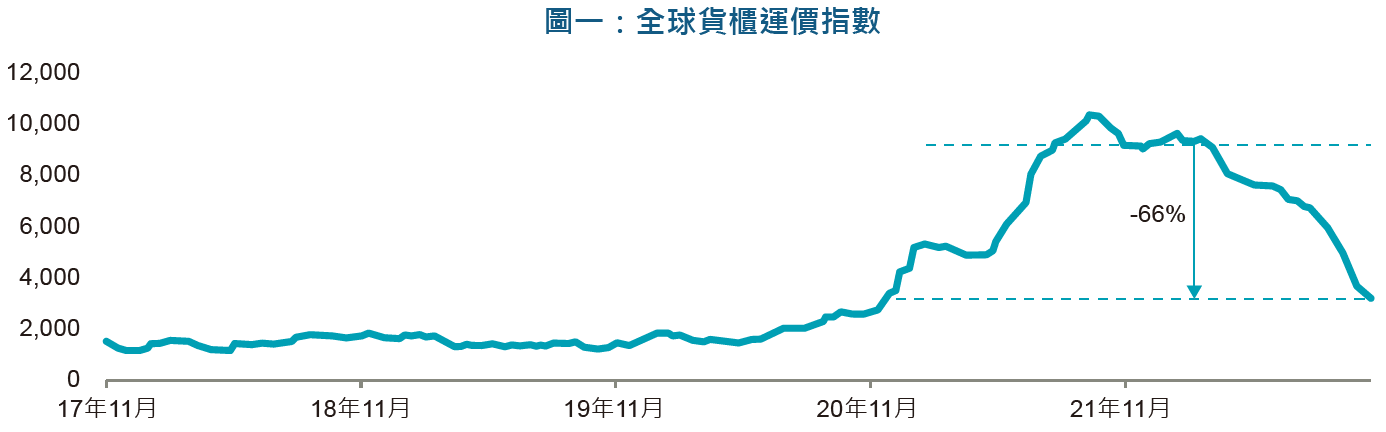

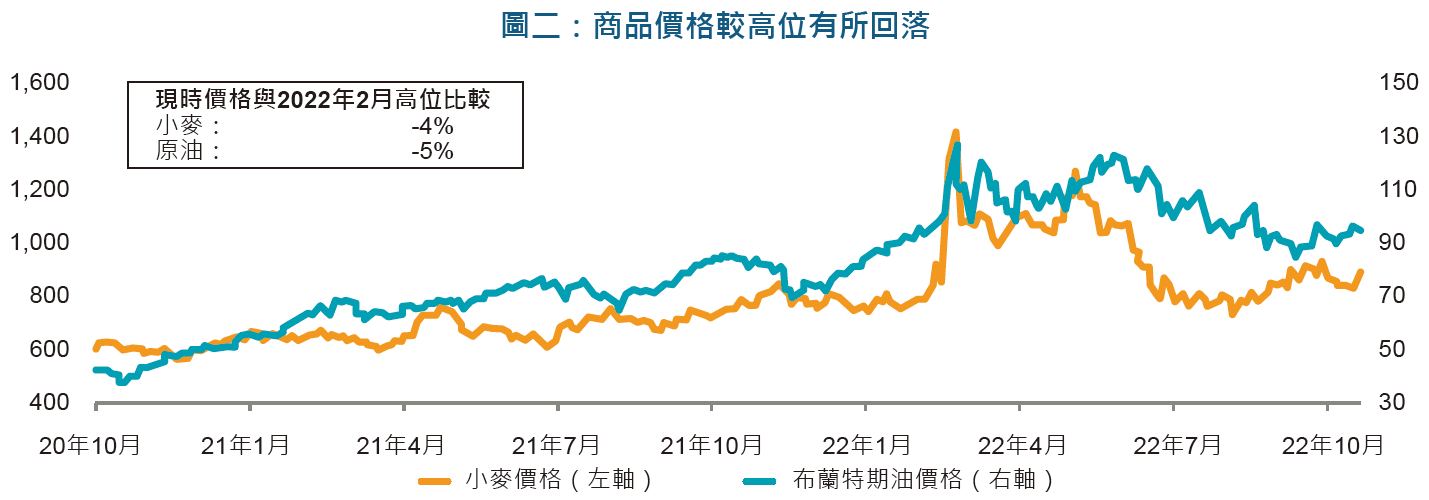

1. 整體通脹 — 供應鏈瓶頸導致商品價格上升,從而成為推動通脹其中一個主因,隨著全球貨櫃運價指數較2021年第四季創下的高位回落66%,該因素對通脹的影響已消除(圖一)。同樣地,商品價格持續放緩,聯合國糧食價格指數亦由一年前的30%增幅大幅降至5%(圖二)。此外,即使石油輸出國組織OPEC+削減原油產量,油價大致保持穩定。上述所有因素正逐步減低整體通脹壓力。

圖一:全球貨櫃運價指數

資料來源:德魯里(Drewry),2022年10月31日

圖二:商品價格持續回落

資料來源:彭博,2022年10月31日

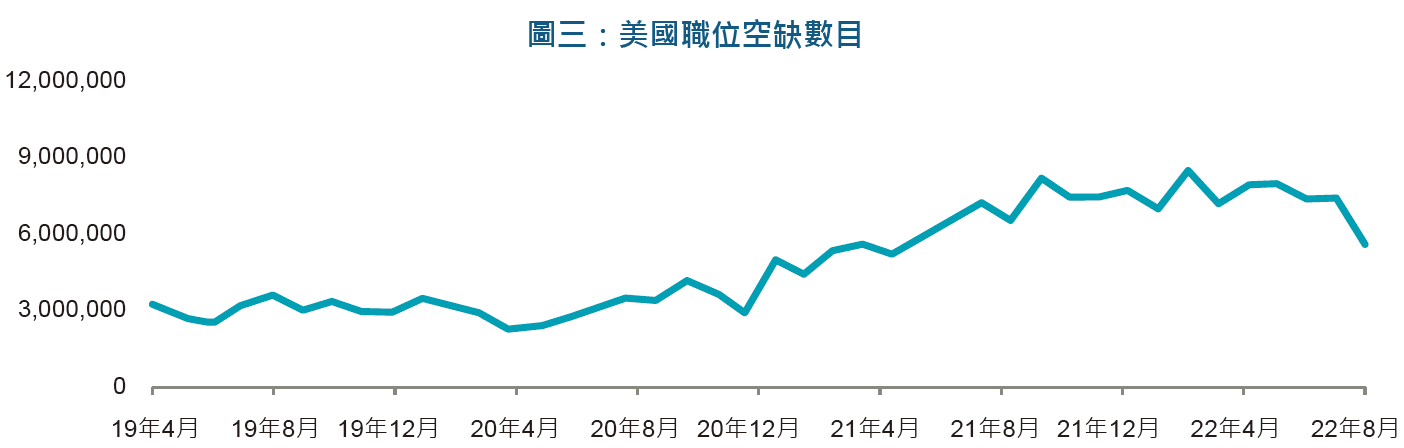

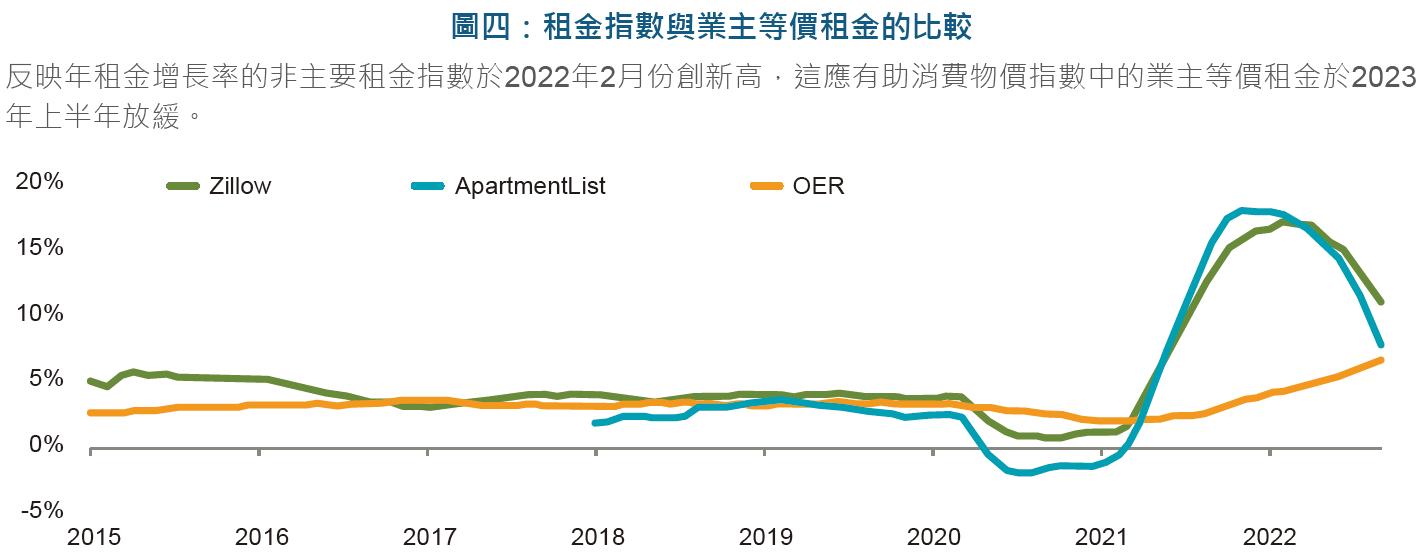

2. 核心通脹方面,私人就業市場新增職位及工資數據仍然理想,兩者比較集中在服務行業,該行業正從新冠疫情衝擊後展開復甦。從美國經濟其他增長引擎來看,例如製造業,其職位開始減少,最新數據亦顯示美國職位總空缺數目開始回落(圖三)。同時,用作計算住屋成本的業主等價租金(OER),為其中一項衡量消費物價指數(CPI)如何納入租金成本的關鍵指標,惟屬於滯後性指標。非主要的房屋數據,例如Zillow與Apartment List,兩者亦出現明顯跌幅(圖四)。未來數個季度,上述所有數據或會減低核心通脹的上升壓力。

圖三:美國職位空缺數目

資料來源:Revelio labs,2022年10月31日

圖四:租金指數與業主等價租金的比較

資料來源:BLS, Haver Analytics, Zillow, ApartmentList, 美國銀行全球研究,2022年10月31日

由於基數效應,我們認為通脹可能會在 2023 年上半年出現更大幅度的緩和(除非發生任何其他不可預見的事件,例如原物料供應進一步供應緊張)。此時,我們或會看到鮑威爾更鴿派的立場。

就上述而言,我們留意到聯邦公開市場委員會的一份聲明,對貨幣政策的滯後效應增加了新的措辭:「將考慮貨幣政策的累積緊縮效果,貨幣政策對經濟活動與通脹所帶來的滯後性,以及經濟及金融的發展情況。」即使通脹尚未達到 2% 的目標,這或許為聯邦公開市場委員會提供一個擺脫當前激進緊縮政策方向的選擇。事實上,我們的預期越來越近,但在此之前,不要對金融市場過於鬆懈,應繼續保持謹慎。

免責聲明:本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。