三個行業變革 連接中國經濟自主

02-02-2021

中國在本次疫情中得以先進先出,對世界各國的供應不受太大的干擾,使得中國能夠在全球市場中吸納市場份額。此外,中國政府並無大舉推行刺激經濟的政策。這些因素使中國成為去年唯一錄得增長的主要經濟體。除了疫情,去全球化也是中國面臨的一大問題。但中國很快應對及進行調整,並專注於內循環發展。國內冒起一群領先的企業,也是未來十年左右的投資機遇所在。

教育行業變革—由線上教育至高等學校

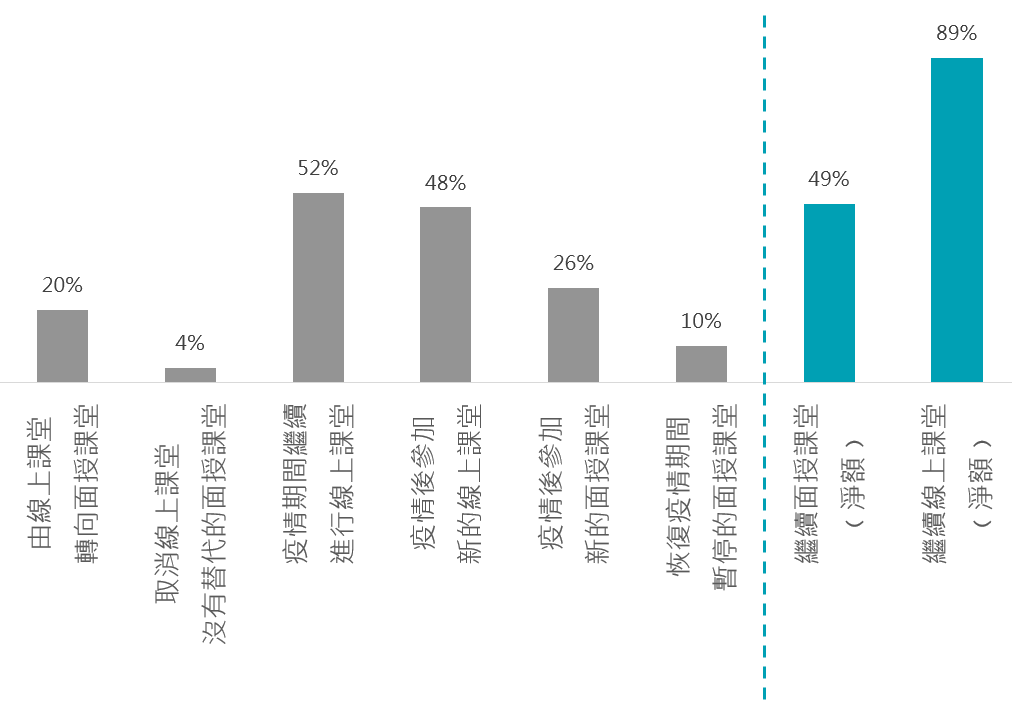

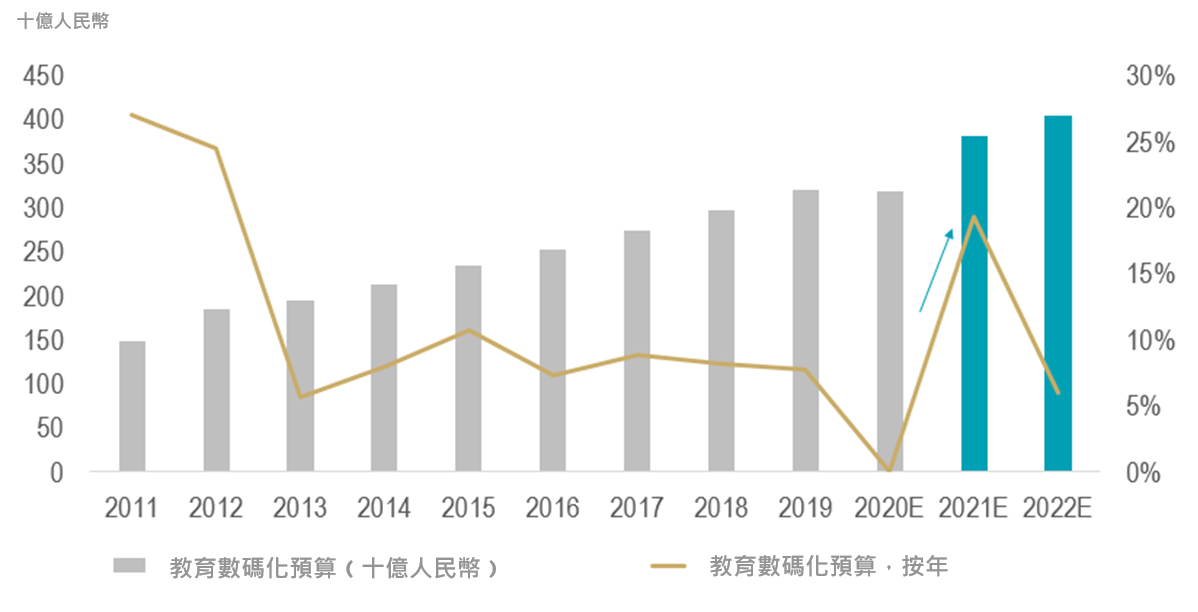

多項利好因素推動中國由幼稚園起的12年級教育﹙K-12﹚蓬勃發展。首先,儘管部分學校恢復線下授課,學生報名線上課程的意願未有減弱﹙圖1﹚,疫情引起的新常態加速數碼化,均利好線上教育營運商。加上,當局擴大投放於線上教學的資源,由2019年的水平上升約25%至2022年的4,000億元人民幣﹙圖2﹚,未來環境繼續利好行業發展。

圖1︰大部分家長在疫情後繼續報名參加線上課程

資料來源︰摩根士丹利研究

圖2︰中國政府承諾提供充足資源推動教育系統數碼化,利好線上教學營運商前景

資料來源︰摩根士丹利研究

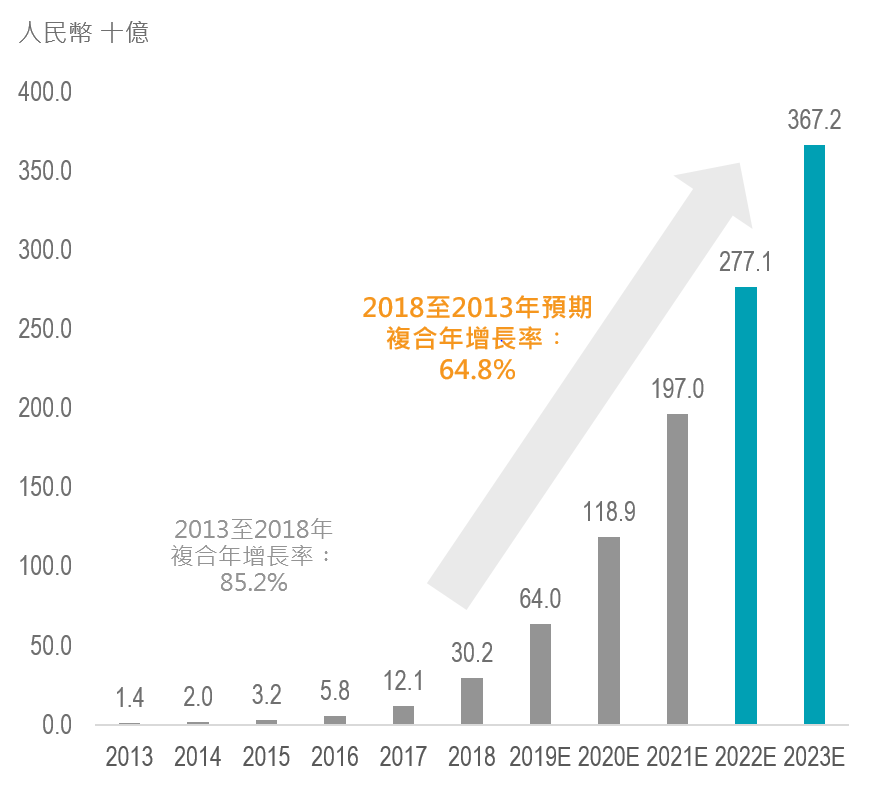

最後,中國的十四五規劃提及有意拉近全國的教學質素,透過線上教育令農村教育追上城市水平。而K-12課後補習的整體參與率不足30%1,而線上教學行業的滲透率亦少於20%,低滲透率將利好教學平台的用戶增長﹙圖3﹚,行業將受惠政策支持和龐大的發展空間。選股方面,領先業界的公司的教學研究較全面,並採用先進的人工智能科技及有效的導師管理,我們看好其競爭優勢拉開領先同業的距離。

圖3︰按總額計算,中國K-12線上課後教學市場勢將出現幾何級增長

資料來源︰Frost & Sullivan、麥格理研究,2020年11月

另一方面,中國高等教育供求失衡的情況仍然存在。中央政府長遠希望達致經濟自主,並在價值鏈上移,這個發展模式需要大量高學歷和技能的勞動人口,因此一個先進且健全的高等及職業教育系統是不可或缺的。在2019年,約有950萬考生2參加普通高等學校招生全國統一考試﹙簡稱高考﹚,僅有750萬考生升讀高等學校,餘下的200萬未有學額的考生產生供應缺口。中國高等教育的市場滲透仍處於初期階段,但將呈現顯著增長。現時,中國的大學總入學率為52%3,而美國的總入學率則為93%。中國政府已定下目標,在2035年前把入學率提升至65%。目前,內地教育市場仍然高度分散,未來有併購機會。規模較小的私立大學及學院或有機會與規模較大的經營者合併,享受更大的經濟效益。綜觀以上因素,中國高等教育市場的龐大潛力有望在未來持續帶來收益增長。

科技行業變革—先進硬件

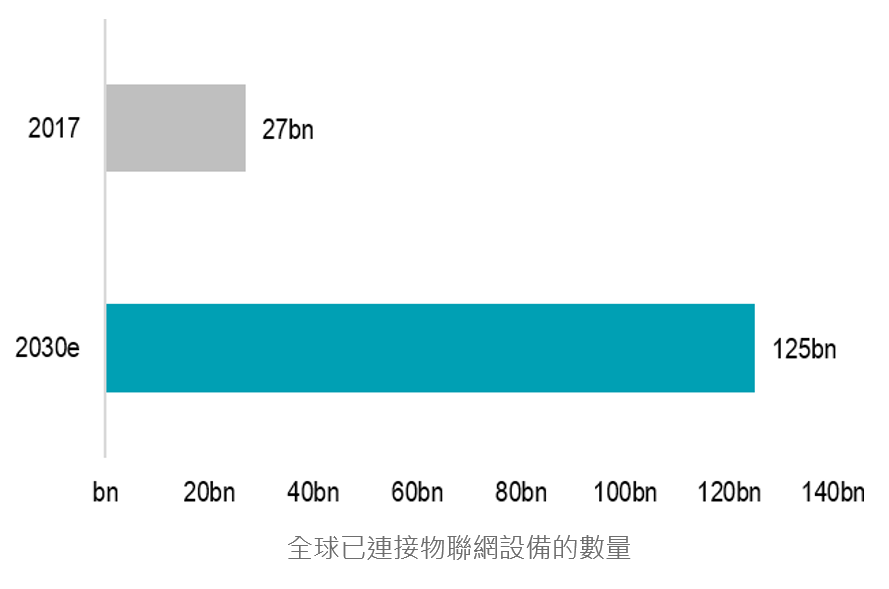

如「序言」所述,中國的雙循環方針中的內循環側重於提高自給自足能力及工業升級。國內而言,科技硬件持續成為中國經濟發展的核心。我們認為要建立自主化的經濟模式,必須致力推動創新科技。不久之前,與物聯網相關的行業取得突破,相關基建的新一輪投資需求可望增加﹙圖4﹚。

圖4︰物聯網設備將在2030年前出現幾何級增長

資料來源︰IHS Markit

中國的內循環側重於自給自足能力及工業升級,要建立自主化的經濟模式,必須致力推動創新科技。

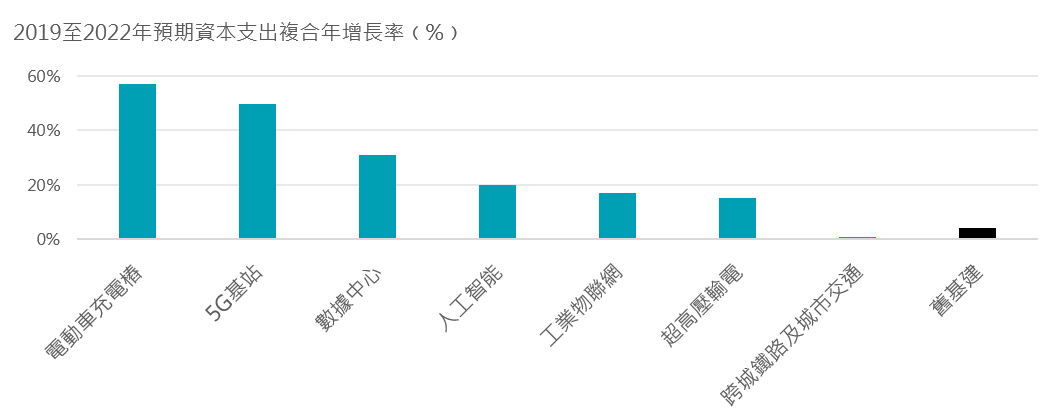

我們認為,物聯網時代將拓闊增長領域,相關價值鏈的盈利上升空間具有可持續性。舉例而言,物聯網的應用廣泛,覆蓋個人、企業及工業應用,並需要可兼容的軟件、輔助設備及系統,而物聯網同時在娛樂消費、交通運輸、智慧城市基建及金融等領域帶來增值內容。物聯網裝置的應用亦開創製造業的新世代,其中,工業應用自動化可擴大客戶定制的範圍,同時把智能的元素加入工業生產過程。除了物聯網應用有望增加,有關政策亦發揮關鍵作用。中國五年計劃的整體方針揭示了國內工業及創新升級的發展路徑。根據計劃,當局將會推出大量財務上及財務以外的支持,協助改善現時自主研發程度低的情況﹙圖5﹚,鼓勵多個新的基建領域提高資本支出﹙圖6﹚。

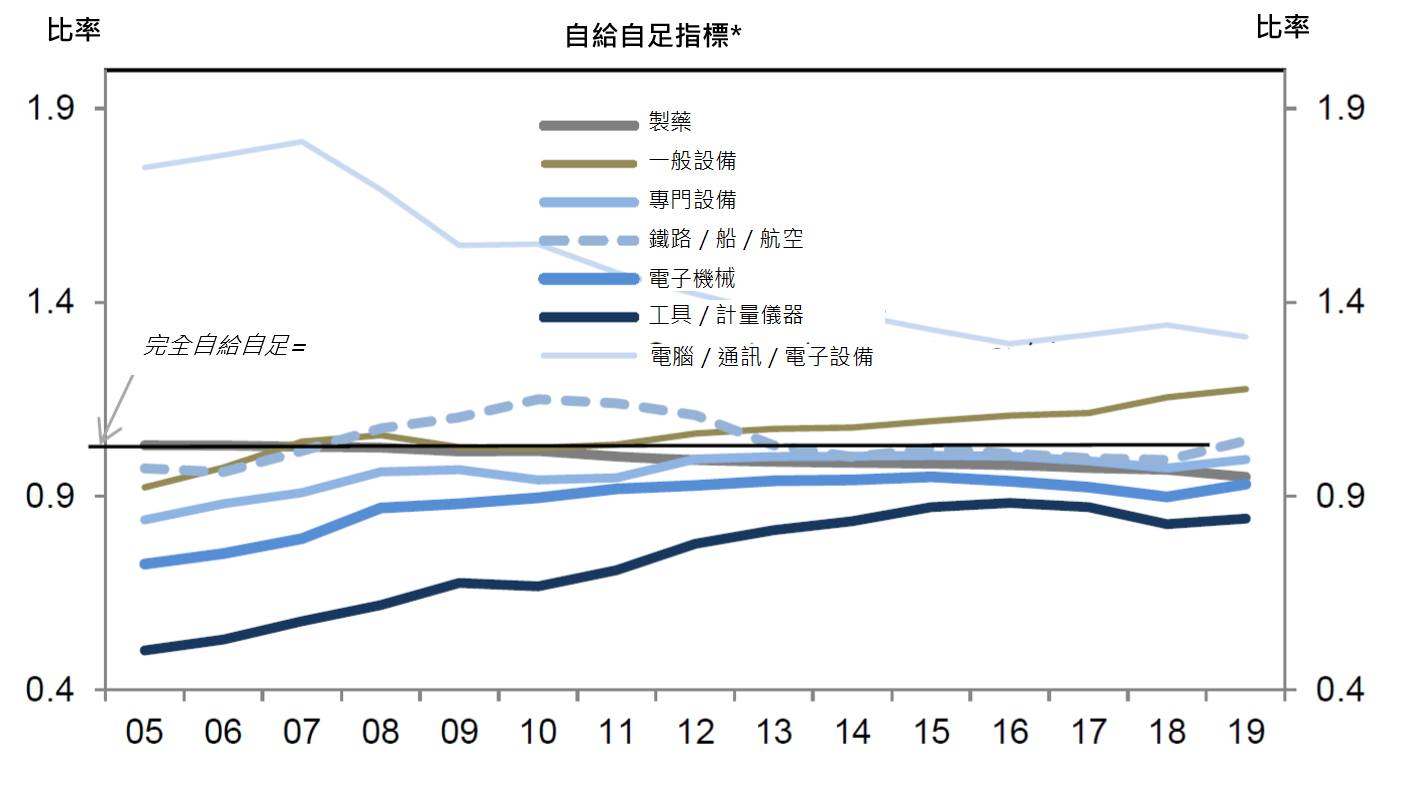

圖5︰中國的自給自足率有上升空間,特別在先進科技領域

資料來源︰WIND資訊、高盛全球投資研究,2020年11月。*國內生產對國內需求的比率

圖6︰中國正邁向全新的基礎建設的時代,其資本支出增長將大幅拋離舊基建的總和

資料來源︰WIND資訊、高盛全球投資研究,2020年11月

醫療行業變革—長期需求穩固

人口結構轉變、監管改革及行業整合等中國醫療保健行業的持續轉變一直與投資息息相關。

在2050年前,中國的65歲以上人口預計達3.1億人,佔總人口的23%4,屆時中國的長者人口將超越美國、日本及歐洲的總和。要滿足因人口老化而遞增的醫療需求,必須建立一個健全的系統,向更多人提供優質且可負擔的藥物。儘管需求與日俱增,中國的全國醫療支出仍大幅落後其他已發展經濟體,總支出僅佔國內生產總值的6.4%5。與之相比,美國的相關支出為17%,日本及德國的相關支出為12%。另外,為改善公共醫療系統,中國當局更新部分規例,推動行業整合。

要滿足因人口老化而遞增的醫療需求,必須建立一個健全的系統,向更多人提供優質且可負擔的藥物。

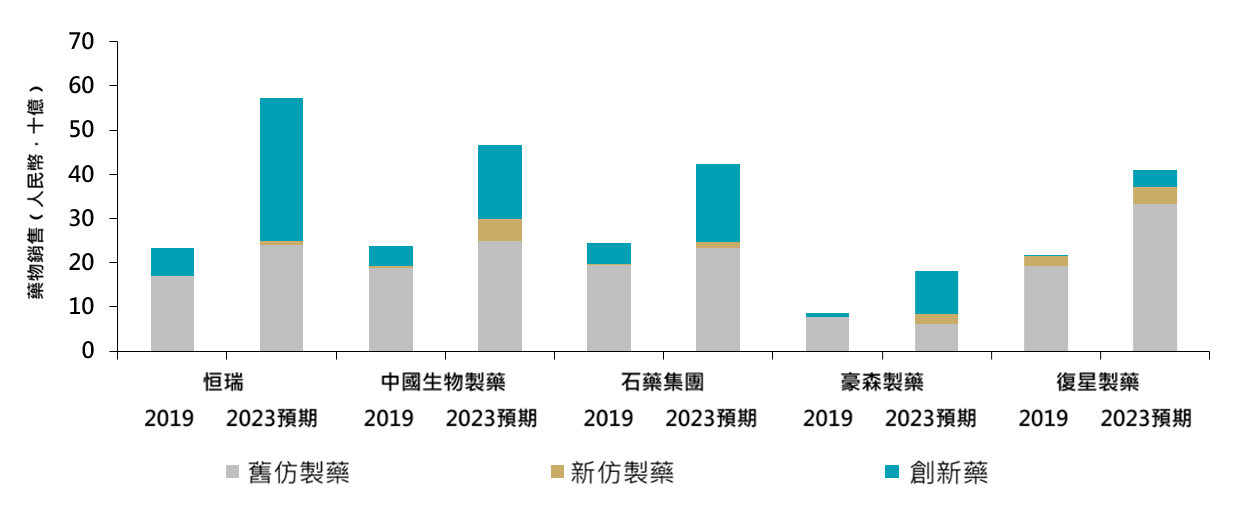

舉例而言,當局已根據藥品集中採購計劃實施多輪大量採購。但從結果來看,優質的國內醫藥企業即使面對價格下降,仍能持續提高市場佔有率。中國的十四五規劃也鼓勵藥廠研發創新藥物,於本地銷售及使用。預計在2025年前,國內四大製藥公司的市場佔有率將由現時的個位數水平上升至30%6。除了提升質素,創新亦能釋放中國醫療保健公司的真正潛力,我們尤其看好一些具備優秀創新能力及擁有豐富產品線的公司,相信它們較能抵禦藥品集中採購計劃所帶來的負面影響。我們偏好能維持藥物研發及創新的領先企業。如圖7所示,內地五大領先藥廠主要受創新藥帶動,料未來數年將錄得雙位數的複合年增長率,回應我們堅持看好領先優質企業的觀點。

圖7︰創新藥物是多間領先製藥公司推動因素,在未來數年帶來雙位數的複合年增長率(CAGR)

資料來源︰國家藥品監督管理局、藥智數據、公司數據、匯豐前海證券,2020年6月

資料來源︰1.中信證券、2020年2月; 2.中信建投國際、Frost and Sullivan、摩根士丹利; 3.中國教育部,2018年7月。中國國務院新聞辦公室,2020年5月; 4&5. Population Pyramid、各國統計局、截至2019年10月; 6. IQVIA、公司數據、花旗投資研究,2019年。

相關閱讀:

免責聲明:

本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。

本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。

致新加坡投資者:本宣傳檔並未經新加坡金融管理局審閱。Value Partners Asset Management Singapore Pte Ltd公司註冊編號為200808225G。