惠理2020年下半年市場展望

04-07-2020

惠理於近日舉辦了2020年下半年市場展望線上研討會,惠理聯席主席兼聯席首席投資總監拿督斯里謝清海和蘇俊祺,以及惠理固定收益首席投資總監葉浩華在會議上分享了對市場的分析和看法。

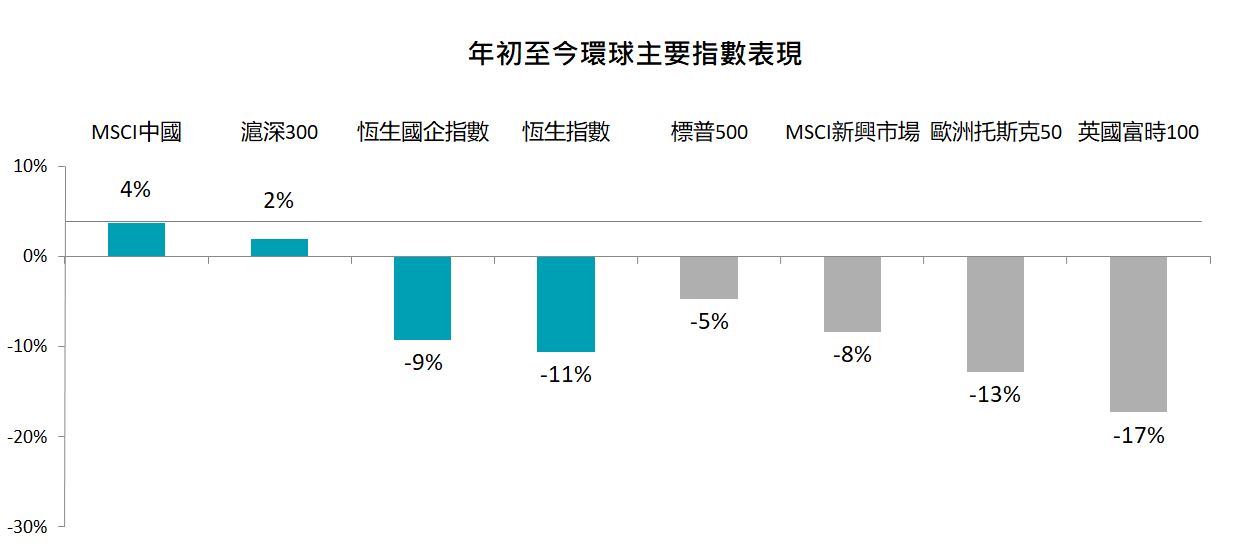

回顧2020年上半年環球主要市場表現,中國市場成為表現最好的主要市場之一。

資料來源:彭博,截至2020年6月26日。

其中重要原因是中國率先較其他國家先從疫情中走出(first-in first-out)。

謝清海表示,自己原本預期中國經濟會出現U型復甦,但近期資料顯示,中國經濟復蘇超出預期,呈V型復蘇,預計下半年中國經濟增長會達到5至6%,全年仍會有2%的增長。

謝清海亦對中國市場保持樂觀態度。中國市場整體估值在全球範圍內,仍處於較低水準。目前,美國十年期國債利率為0.65%,中國十年期國債利率為2.93%,中美兩國十年期國債的息差處於自2012年來的最高水準,令人民幣資產更具吸引力,且或為中國保留更多的減息空間。

為應對經濟壓力,全球央行都在進行大規模放水,但中國明顯較外國更為審慎,仍有較多的政策儲備。同時,中國的社會環境更為穩定,因此謝清海相信中國的股債資產有望成為“safe haven”。

對於近期有所惡化的中美關係,謝清海承認現時我們確實面臨著嚴峻的地緣政治環境,但作為一個在投資界歷練了三十多年的價值投資者,他認為想要賺錢就需要學會逆市思維。

現在全球目光皆聚焦於中美關係惡化的風險上,美國出於政治目的和國內矛盾,短期內與中國背道而馳。但本質上,中國依然是美國最為重要的合作夥伴之一,是美國產品、服務、資本、遊客的重要來源。兩國之間相互依存,不可能完全割裂。謝清海相信中美兩國關係將在11月美國大選之後有所好轉,長期有望恢復談判,達成共識。屆時A股及港股市場有望獲得向上重估。(參考往期文章《惠理謝清海:中國是夢寐以求的機遇|彭博全球投資峰會》)

在目前的巿況下,惠理聯席主席兼聯席首席投資總監蘇俊祺指出有五大投資主題可從中受惠。此次疫情改變了消費者行為,國家因應推出經濟刺激政策,皆利好與中美貿易摩擦關聯度較低的行業和企業。

資料來源:CEIC,中金研究,截至2020年6月26日。

在疫情期間,中國經濟曾一度下跌,但在第二季中段已經觸底反彈。從上圖資料中可以看出,3-5月期間,中國的發電量、零售額、新房銷售額、固定資產投資、中國服務業PMI指數,自3月開始持續增長,說明中國經濟已經開始V型復蘇。

蘇俊祺認為,疫情和短期波動並無礙中國長期結構性增長機遇,持續看好消費升級、線上服務、5G科技、高等教育和醫藥五大投資主題。

- 消費升級

中國中產階層人數和家庭收入的持續增加,利好消費升級。從惠理取得的資料顯示,如中國高端白酒和運動鞋的售價恢復疫情前價格,並達到歷史新高。

- 線上服務平臺

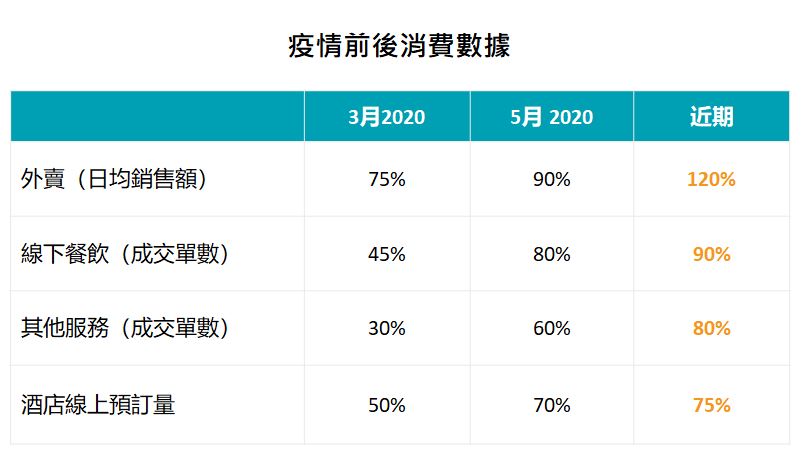

在沒有遊客,僅靠本土消費者的前提下,受疫情影響較為嚴重的餐飲和酒店預訂,已經開始恢復。而疫情期間被改變的消費者習慣,更是加速促進線上平臺的發展,這一點可以由外賣服務銷售額的大幅上升得以佐證。

資料來源:摩根士丹利,惠理,截至2020年6月20日。

- 5G科技

5G科技的發展,帶來智慧手機、智慧城市、自動駕駛、工業物聯網等領域的龐大需求和投資機遇。相對於美國同類型公司,亞洲區的科技公司估值較低,具更高吸引力。

- 高等教育

高素質人才是中國提升實力和科技創新的重要基石,近年來中國對高等教育的需求與日俱增,無論是學生人數和學費水準,逐年上升,具強勁的增長空間。而疫情的爆發將海外留學需求轉移至中國本土,同時在就業壓力之下,中國擴增了高等教育名額,皆利好中國本土高等教育機構。

- 醫藥

中國龐大的人口、老齡化比率的上升,對醫藥需求旺盛。疫情期間,因隔離措施,醫藥銷售受到波及。但自從走出疫情後,醫藥銷售呈強勁反彈。

因此,我們看好並重點部署中國結構性轉型所帶來的長期投資機遇。

惠理固定收益首席投資總監葉浩華認為,在疫情爆發之前,全球央行已經陸續啟動量化寬鬆,低利率甚至負利率已成為新常態。而疫情的爆發令全球經濟雪上加霜,寬鬆的利率環境更是難以在短期內發生逆轉。充足的流動性必然促使資金流向能夠提供更高收益、優質且安全的信貸資產中。

那麼在目前的全球信貸市場中我們該如何尋找機會?

近期,美國股市和信貸市場皆有所回升。究其原因是由於美聯儲宣佈實施無限量的量化寬鬆,為避免錯過此輪升浪,資金紛紛湧入美國市場。但葉浩華認為,美國國債收益率或已經接近於零,資產定價已經不再反映風險回報因素,而是由美聯儲的決策帶動,脫離了基本面。因此美國信貸市場的實際風險回報比並不具有足夠的吸引力。

與之相反,亞洲信貸市場則更具吸引力。現時,亞洲的投資級債券能夠提供超過美國同類型債券100個點子的利差,亞洲高收益債券則能夠提供超過美國同類型債券至少200-300點子的利差。

在中國信貸市場,葉浩華更看好房地產債券。因為房地產銷售主要靠內需驅動,受中美關係影響不大。隨著中國家庭收入的增加,對房產的購買需求雖然被疫情延後,但有望在下半年得以釋放甚至彌補上半年的損失。從上文的中國經濟資料也可以看出,房地產銷售額自3月之後迅速恢復。而且中國大型房地產企業的流動性和再融資狀況良好,違約率亦被高估。

疫情之下被超賣的中國信貸市場或許反而為我們提供了一個良好的進入機會,讓我們能夠用更低的價格購買更安全的資產。

總體來說,葉浩華認為,市場會繼續充滿不確定性,但投資者無需過度擔憂。我們會審慎考慮中美關係惡化、美國大選以及第二波疫情爆發的潛在風險,更為注意投資組合的流動性,並傾向於較為穩定的“三明治”策略,對投資級債券和高收益債券的信用評級和存續期進行更穩定更合理的配置。

相關閱讀:

本文摘自「惠理集團」微信公眾號

本文提供之意見純屬惠理基金管理公司之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。刊發人:惠理基金管理公司