沿著增長軌道 物色中國機遇

21-08-2020

惠理在年初發表的全年展望中,精選大中華市場的五大板塊,包括消費升級、5G網絡、電子商貿、私立高等教育及醫療保健,我們看好各個行業在中國經濟結構轉型的旅途上擔當著重要角色。我們配以行業數據分析,剖析五大精選行業在疫情下的抗跌力,並逐一解釋其沒有偏離增長軌跡的例證。

1. 消費升級—長線經濟增長的支柱

今年首季當疫情在國內肆虐時,封鎖防疫政策使零售銷售大幅轉弱,不過及後隨措施得以放鬆,部分高級消費品的復甦進度理想。

我們以高級白酒和運動鞋為例,著名白酒品牌貴州茅台的旗艦產品飛天茅台的價格在5月份迅速恢復,接近疫情爆發前的歷史高位。在中國,一雙運動鞋的平均價格從2019年的人民幣288元增長到2020年首季度的335元1,疫情無阻增長勢頭。

長遠來看,中產階級人口和家庭收入增長的因素仍然在推動中國消費。到2025年,每年將有1100萬人晉身中國的高收入人群2。儘管國內個人儲蓄水平在世界上名列前茅,與日本和美國等發達國家相比,消費仍然佔中國經濟增長的一小部分,但我們預視消費將支撐中國經濟的長線增長。

2. 5G 網絡—新時代開闢增長領域

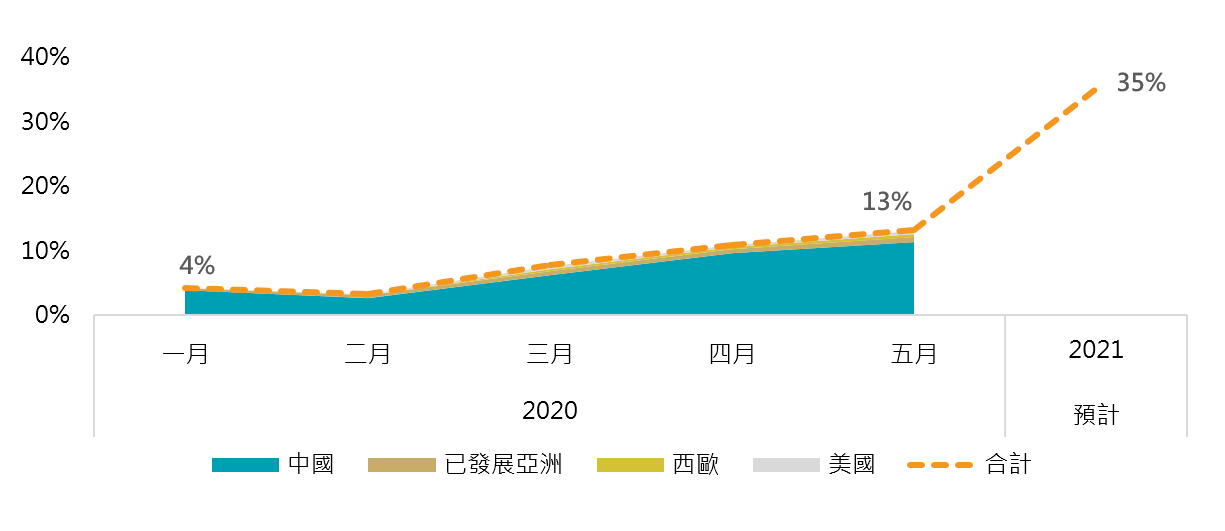

5G網絡部署和相關資本支出保持穩定,智能電話總銷售額主要由中國市場拉動,從首季度的個位數上升到5月的13%,預計到2021年將達到35%3。

圖1:年初至今5G智能電話總銷售額由中國市場拉動

資料來源: GfK,2020年6月30日

5G網絡覆蓋消費者和工業應用,在未來3-5年開闢更多增長領域,包括硬件生產和軟件開發、雲端服務以及其他應用程式。從消費者的角度而言,其中一個5G的應用例子是統稱物聯網(Internet of Things),連接互聯網的家用電器。隨5G頻譜啟用,預計將有共252億台流動設備連接到5G網絡,較4G時代僅91億台流動設備大幅上升4,拉動硬件銷售每年達雙位數的增長,反映上游零件供應商的升值潛力。

行業面對各種短期的不確定性,中美關係升溫乃是其一主要風險,對亞洲5G產業鏈的影響不容忽視,供應鏈的重新洗牌意味著區內科技行業正在重新整合。我們將密切注視中美雙方在貿易、科技和其他議題的角力和談判,並分析潛在的後果及企業對行業轉型的反應。

3. 電子商貿—貨幣化率有望攀升

線上到線下的的電子商務模式,包括餐飲速遞,在疫情爆發期間保持社交距離的新常態下漸漸得到注視,使這些線上平台的使用率節節上升。平台提供的服務不僅是通過手機應用程式在線上下單,交易線下的商品。事實上,應用程式的背後是龐大的數據庫和複雜的演算法,能夠計算出最有效的交付路線和批量訂單。然而,儘管現在有各種各樣的在線服務,但從貨幣化率(monetization rate)的角度來看,尤其是在二線城市中,滲透率仍然低企(圖2),前景廣闊。

圖2:線上平台貨幣化率低,行業前景廣闊

資料來源:iResearch Analysis, iMidea, 摩根大通,中國國家統計局,公司披露

潛在市場規模包括線上及線下市場

4. 私立高等教育—規劃助補充供應缺口

中國當局的長期經濟規劃期望沿著產業鏈上移,從以往由製造業主導、勞動力密集的經濟模式,逐步轉為知識密集的結構,因此中國需要積極完善高等教育的系統,才能配合經濟轉型,培養大量的技術人才。

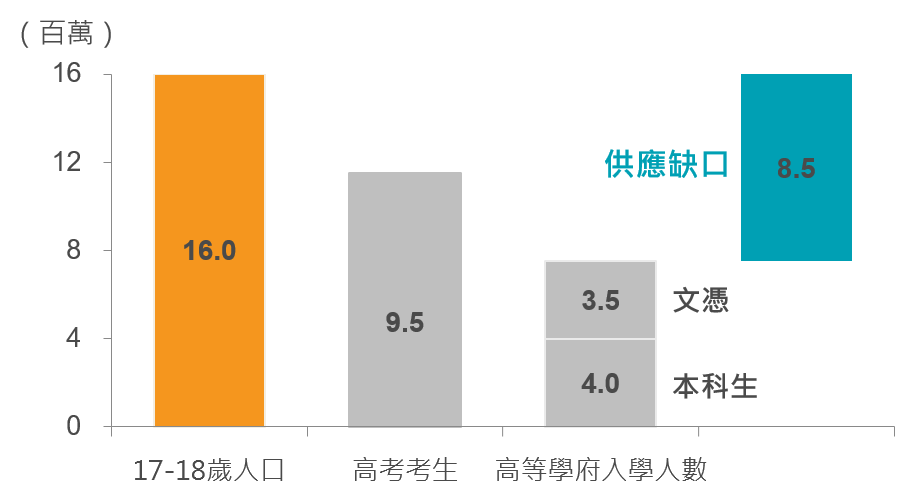

疫情期間,當局鼓勵年輕人在進入就業市場前接受高等教育和更好的職業培訓,今年4月宣布增加大學錄取人數到100萬以上。這輪的學額增加仍未能滿足累積的供應不足。2019年,約有950萬名考生參加全國性高考,但只有750萬人進入高等教育學府5,而剩餘的200萬名考生成為市場的供應缺口(圖3)。

圖3:中國須增加至少850萬個學位以滿足需求

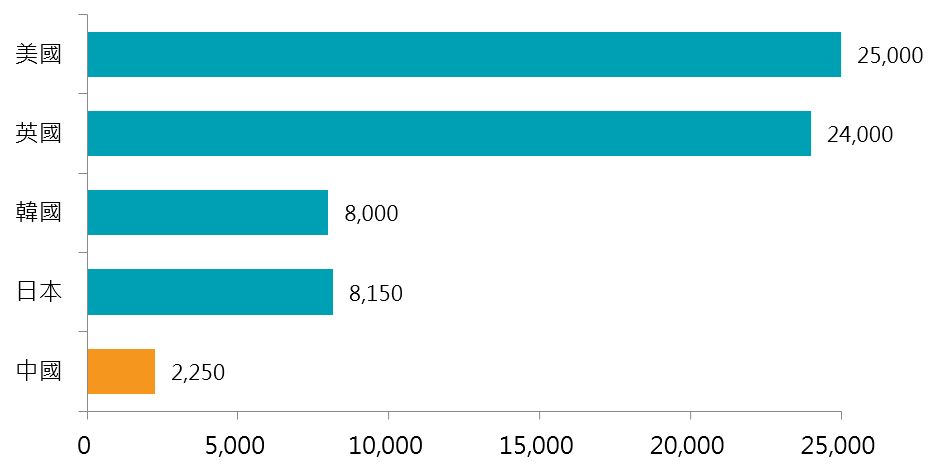

中國高等教育的普及率仍處於初始階段,有顯著的增長空間。目前,中國的毛入學率(gross enrollment rate)僅為52%,目標是到2035年提高至65%,相比美國的93%仍有一大段距離6。學費增加類似「地租」增幅,目前中國的私立大學平均每年收取2250美元的學費,而美國平均學費每年高達25,000美元7(圖4),因此我們預計未來5-10年,中國的學費水平將以每年5%的速度增長,與經濟增長幅度相約。

圖4:中國私立大學學費落後於其他已發展市場(以美元計)

資料來源:UniPage, 惠理

目前,中國教育市場分散,併購機會眾多。中國較小型的私立大學和學院或已準備被較大的營運者收購,以提升營運一家學院的經濟效益。中國教育部宣布,鼓勵高等教育龍頭機構將旗下的獨立學院轉型,提高中期利潤,有利的商業環境帶來私立教育運營商之合併和收購空間。綜合以上因素,中國高等教育會在未來具有強大而穩定的投資和收入增長潛力。

5. 醫療保健—創新藥品發展帶來長期確信度

醫療行業的防禦性質在上半年得以展現,受惠疫情下的需求回升,醫療設備等子行業應聲反彈,整體跑贏大市。雖然年初至今的升幅凌厲,我們對中國醫療的長期確信度未有動搖,疫情揭示內地醫療體系繼續經歷改革週期,拓展長期投資機會。

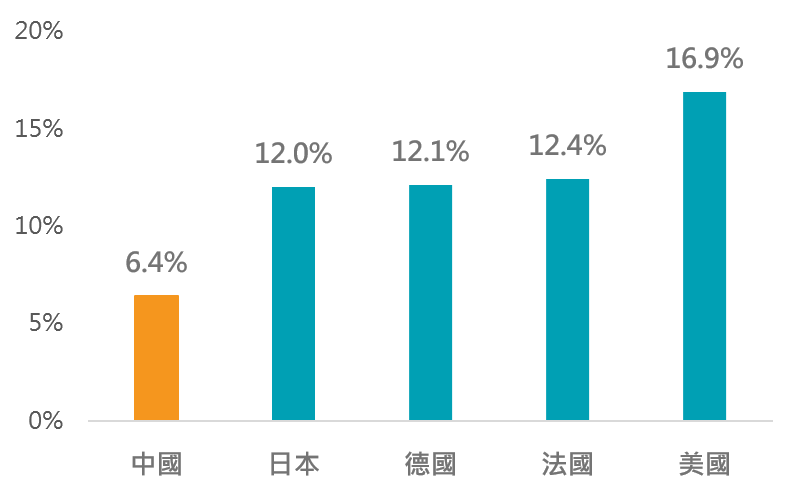

當前的行業改革支柱有二,一是人口老化問題,預計到2020年中國65歲以上人口將達到1.7億,佔總人口的12%8,將增加對如癌症和糖尿病等的慢性病預防和治療的需求。二是中國人均醫療支出僅為美國的五分之一,仍然落後於世界平均水平9,由於內地中產階級的擴張,國內民眾收入增加,容許他們尋求更高質素的醫療服務,以及全國醫療保險覆蓋擴大,兩國的支出差距有望收窄。

圖5:中國國民醫療支出佔國民生產總值僅6.4%

資料來源: 中國國家衛生健康委員會,國際基金組織,經濟合作暨發展組織,各國統計局,2019年12月31日

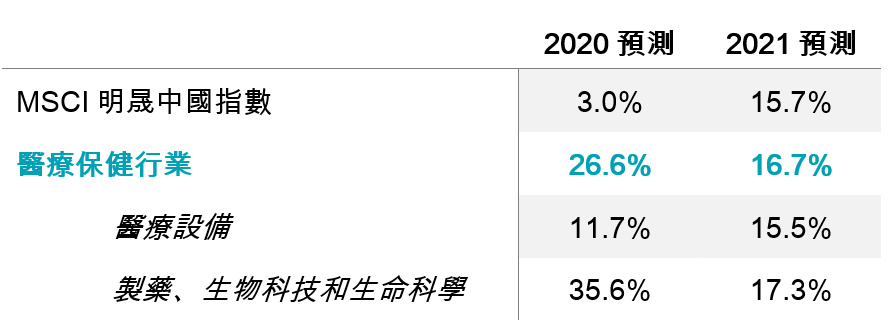

由2018年尾的政策改革側重於幾個關鍵領域,包括擴大醫療保險計劃、審查藥品銷售,以確保藥品質量,促進創新藥品領域。政策革新雖有未知數,但亦創造機會,例如自2018年底推出的國家基本藥物目錄和帶量採購計劃皆有助行業整合。製藥龍頭企業將繼續成為焦點,因為他們更能緩衝集中採購計劃引致的減價壓力,同時維持創新和生物仿製藥研究管線的資源投放。圖6顯示以MSCI中國指數和醫療保健行業2020年和2021年的每股收益增長的預測,醫療保健行業仍有望錄得兩位數的增長,且將遠超MSCI明晟中國指數。

圖6:醫療行業的每股盈利增長看俏

資料來源:中金,2020年8月28日

結論

雖然中國的宏觀復甦領先於曲線,前景依然強勁,但我們預計各個板塊的企業盈利復甦將有所分歧。由於全球疫情前所未見,存在許多未知因素,因此我們預計公司盈利和宏觀預期會出現差異。對於主動投資的基金經理而言,選擇具有基本實力的優質公司尤為關鍵,我們認為這些公司在中國的復甦路上將獲得更大回報。

資料來源:

- Wind,彭博,2020年5月31日

- CEIC,摩根士丹利,花旗銀行,2019年1月

- GfK,2020年6月

- 美林全球研究,Dell’ Oro,GSMA

- CSCI研究,Frost and Sullivan,摩根士丹利

- 中國教育部,世界銀行,貿易經濟學,高盛全球投資研究,2019年10月

- Unipage

- Population Pyramid,各國統計局,2019年10月

- 世界銀行, 盛博

相關閱讀:

本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。

投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱有關基金之解釋備忘錄,以了解基金詳情及風險因素,投資者應特別注意投資新興市場涉及之風險。在決定認購基金之前,投資者應徵詢財務顧問之意見。如果選擇不徵詢財務顧問之意見,則應考慮該基金產品是否合適。

本文並未經證監會審閱。刊發人:惠理基金管理香港有限公司。