投資世界尚未明朗 在亞洲企業債中尋找價值

10-07-2020

目前,全球央行習慣以寬鬆政策以應對經濟下行,不過各國的流動性水平不同,亞洲企業債的風險回報特徵比傳統收息資產更為吸引。

高風險的投資市場反彈

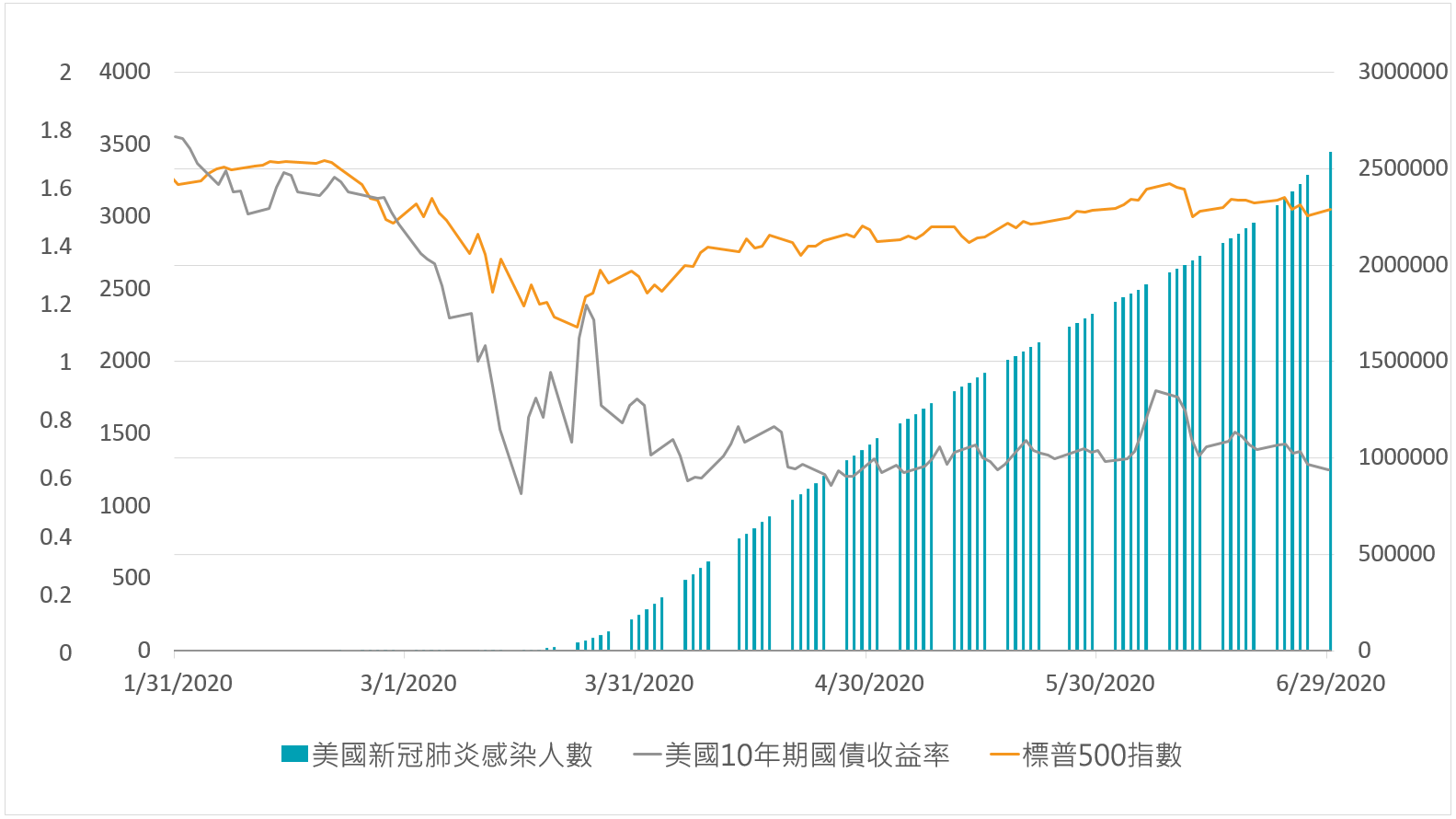

原油價格暴跌後,美國聯儲局決定在兩度在例行會議前減息,將利息降至有紀錄以來的低位。聯儲局亦承諾無限規模的貨幣政策,前所未有地購買非投資級別的企業債券,救市方案規模龐大,均使大量流動性湧入市場。眼前的量化寬鬆措施之大已人為地壓低利率,令風險資產的定價無法反映市場資訊和潛在風險,只反映聯儲局的救市規模。當我們比較美國新冠肺炎新感染病例之上升趨勢,以及標普500指數和債券市場回升的情況時,定價失衡的現象更加明顯,反映資產價格脫離現實的基本面,削弱美國市場的風險回報的吸引力。

圖1:新冠肺炎感染人數與美國股債市場表現

資料來源:彭博,2020年6月30日

投資者會疑問:聯儲局與預期美國經濟V型復甦會否令市場失望?風險反彈能延續多久?更重要的是,這個制度會有重整的一天嗎?我們未能道出答案。不過當我們回想聯儲局於2013年決定減少買債規模時(「縮表」),引發美國國債收益率急劇上升,風險資產被大量拋售。自2008年全球金融風暴以來,每當有大規模的跌市時,市場已習慣央行入市救助,如此的預期已經深深植入投資者的腦海。央行需要維持其活躍程度,以滿足不斷增長的市場需求。現時,任何有關減少央行的參與度之言論都會為市場帶來負面影響。面對這場史無前例的公共衛生危機,各國央行可以使用的政策空間逐漸收窄,超低利率政策扭曲典型經濟周期和央行因時調整利率的角色。市場環境變得脆弱,債券投資者如何尋找價值?

捕捉中國價值

美國市場風險日漸增加,政策空間卻逐步收窄,令投資者更重視在美國市場外尋找相對價值。反觀作為全球第二大經濟體的中國,中央一向對貨幣政策非常手緊,即使面對貿易戰和新冠肺炎疫情,也採取謹慎的寬鬆政策,故中國10年期國債一直維持在2.5至3.5厘之間1。在創造強勁收益方面,基於其經濟政策的方針,中國債券資產是不錯的選擇。

圖2:亞洲和美國同類型投資級別債券的息差

圖3:亞洲和美國同類型高收益債券的息差

{kind=link}

資料來源:彭博,2020年6月

此外,由於境內外融資得以為中國乃至亞洲的信貸發行機構繼續提供良好的流動性和再融資能力。中國召開「兩會」公布疫情後的政策方針,是保就業和社會穩定,預計內地政策會是城市和行業導向。由於中國率先從疫情回復過來,當地企業發行的債券較其他仍受病毒侵襲地區的債券更為看好。

中美關係再度緊張,導致亞洲和中國的信貸資產因被迫出售而出現超賣現象,信用利差有所走闊,反而增加了此類債券的估值優勢,與美國信貸和全球其他新興市場同類資產相比,3年和5年存續期的亞洲和中國債券尤其具有吸引力。中美關係反復博弈引發的中資美元債市場短暫疲弱,反而為基金配置提供難得的入市機會,能夠以相對較低的估值買入高確信度的資產。我們亦精選一些受市場情緒影響較小,表現強韌的優質中資企業,以穩定收益。

資料來源:

- 彭博,2020年6月30日

投資涉及風險,往績不代表將來表現。以上資料僅供參考,並不構成任何投資建議。

本文提供之意見純屬惠理基金管理公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但盛寶不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。

投資者應注意投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱本基金之章程,以了解基金詳情及風險因素,並應特別了解如本基金從聯交所除牌之安排。基金章程可通過網頁獲得。投資者亦應注意,本基金與典型零售投資基金不同,只可以由參與證券商直接以大額增設或贖回基金單位。

致新加坡投資者的重要資訊:本基金於新加坡登記為限制類計畫(Restricted Scheme),並只發放(i)機構投資者及(ii)根據新加坡證券及期貨條例第304及305條所定義的相關人士或發售建議之任何人士。 Value Partners Asset Management Singapore Pte Ltd 公司註冊編號為200808225G。

本文並未經香港證監會審閱。刊發人:惠理基金管理公司。