2021下半年投資展望︰變化中航行 邁向正常化之路

13-08-2021

今年上半年,隨著環球範圍內廣泛實施疫苗接種計劃,各地區逐漸回復正常化,部分國家經濟亦逐步復甦。不過要經濟完全恢復仍需時日,經濟環境不斷改變亦會帶來新的風險,或會在今年餘下時間影響投資者的風險胃納。

新冠疫情風險未散

於金融市場而言,新冠疫情仍是一個風險因素。我們持續關注新冠疫情的發展,自出現新變種病毒以來,尤其具高度傳染性的德爾塔毒株(Delta),環球部分地區的經濟復甦被煞停。

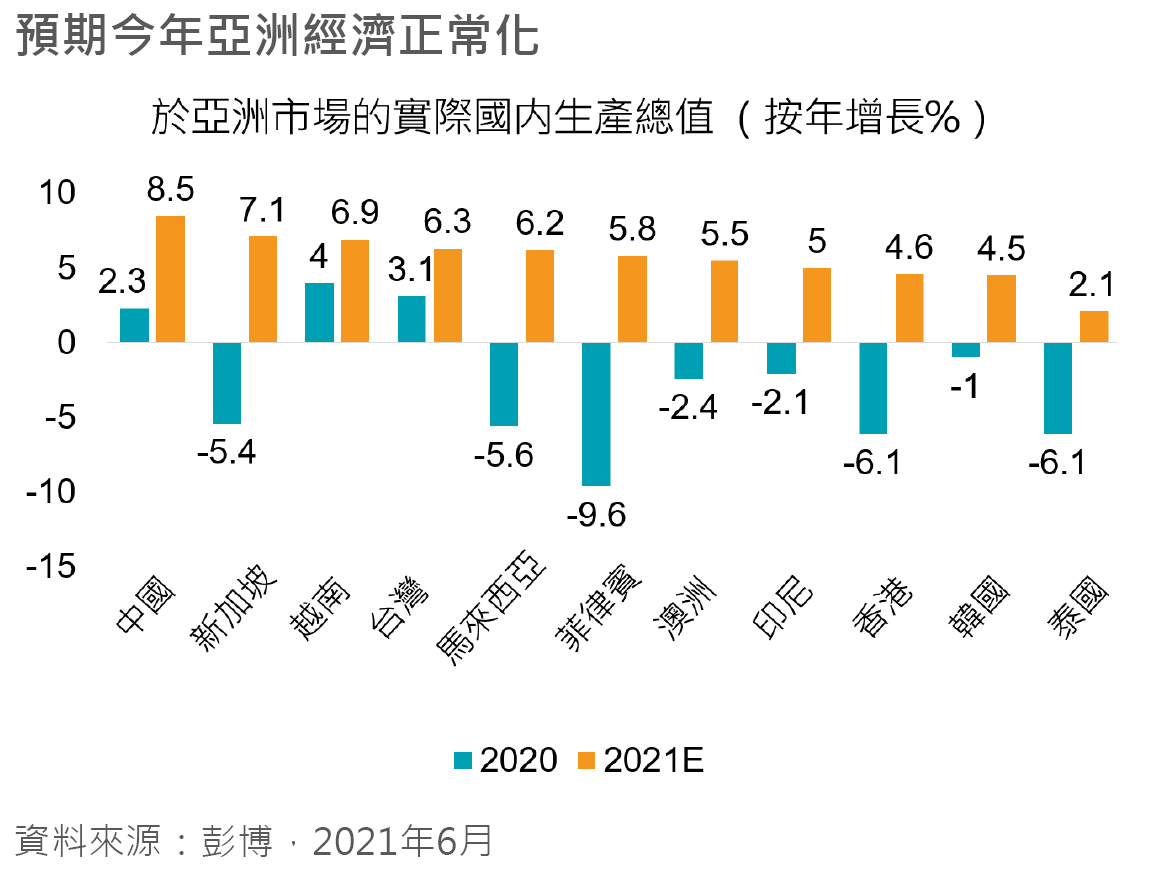

在亞洲,部分市場的疫情再度來襲。例如台灣5月份疫情復燃,導致當地金融市場波動增加。儘管市場基本面整體穩健,但MSCI台灣指數於5月中旬先是下跌11.5%,隨後反彈,至月底時僅下滑1.2%[1]。新冠疫情風險在東南亞亦揮之不去,部分市場的感染人數在上半年持續增加。相較於英國和美國,亞洲的疫苗接種率仍然較低,新增感染風險更高。

中國增長放緩 監管主導市場走向

儘管中國經濟於新冠疫情之後復甦強勁,我們預期下半年中國經濟會繼續增長,但增速有所放緩。

若干經濟指標均反映出這種正常化的趨勢。例如,中國第二季度國內生產總值(GDP)增速已開始放緩,採購經理人指數(PMI)、出口和投資規模均呈現下降趨勢。

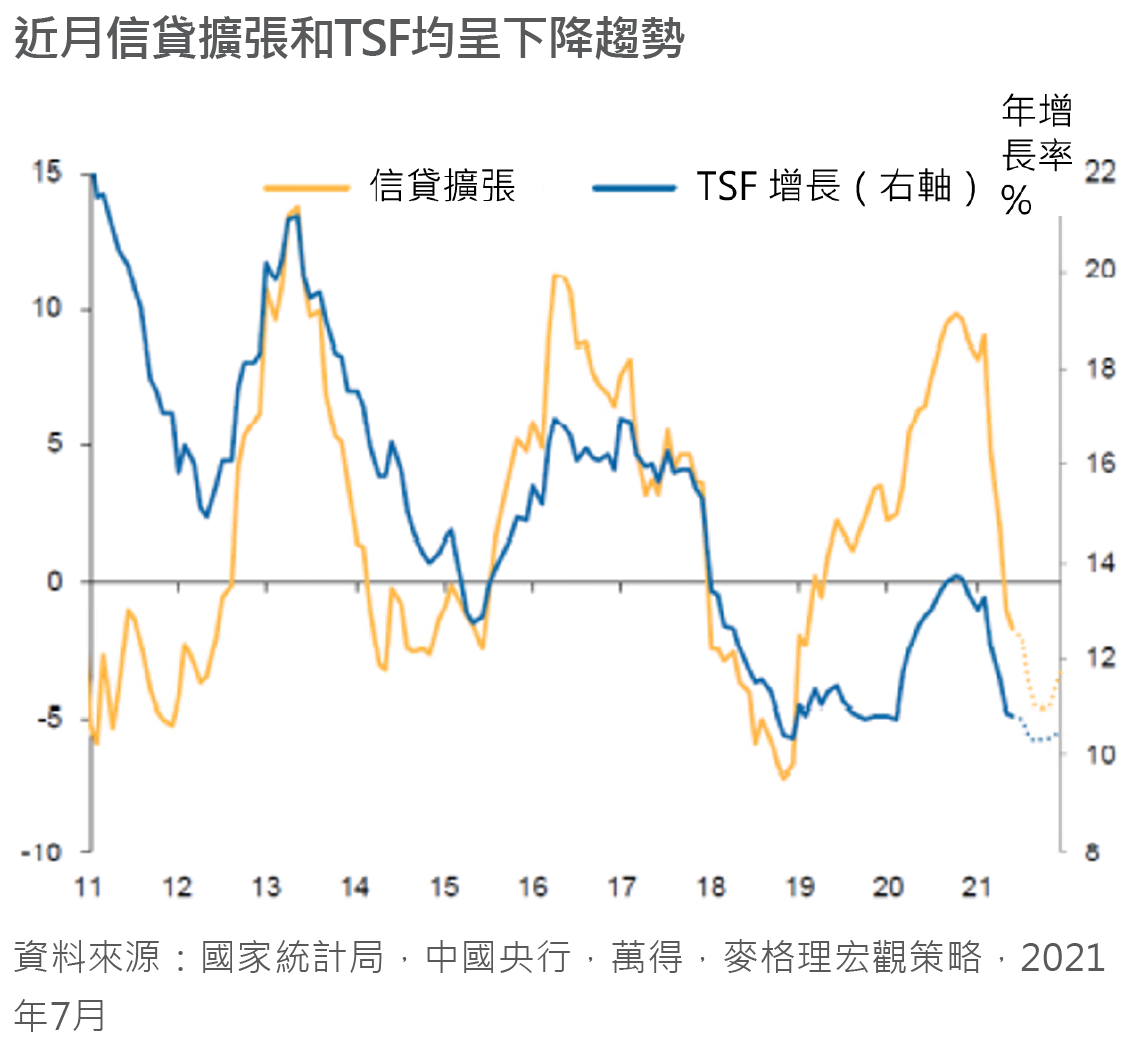

中國的信貸擴張於2020年達到峰值,最近數月開始放緩,社會融資總額(TSF)的增長亦有所放緩。中國政府已明確表示為避免經濟過熱,今年將限制信貸增長。

我們認為貨幣政策將保持寬鬆,但同時具有針對性。例如,政府能夠通過釋放國家金屬儲備來抑制大宗商品價格上漲,使中國的通脹得到控制。與此同時,中國央行於7月下調存款準備金率,反映央行旨在提供流動性支持,將融資成本維持在較低水平。另一方面,對房地產行業的「三道紅線」監管措施依然嚴格,防止地產市場過熱正,符合高質素經濟增長主題的要求。

中國當局針對互聯網和電商、醫療保健、房地產和教育等行業的監管政策變化,也讓投資者對這些行業的盈利能力感到擔憂。

隨著電商行業開始受反壟斷法監管,預料競爭將會更劇烈,因陸續會有新公司加入,爭奪行業龍頭的市場份額。與此同時,醫療保健領域的改革,亦促使製藥業整合重組,剩下少數企業主導市場。

儘管最近數月監管變化引致市場愈趨波動,但我們認為,這些改革均符合中國政府實現高質素發展的目標。我們預計在政策壓力下,中國市場將持續波動。與此同時,我們認為由於通脹預期已改變,貨幣政策或早於預期收緊,這對於股市來說可帶來風險,而經濟增長放緩亦可使股市進入低迷階段。不過我們仍然對中國股市持審慎樂觀取態,亦持續看好那些受惠結構性增長週期的企業。

聚焦四大股票主題

- 區域科技硬件–半導體

我們持續看好區內的科技硬件行業所帶來的長期機遇,尤其是半導體領域。

環球物聯網(IoT)設備的增加將推動半導體領域增長,預計到2030年,物聯網設備的數量將增長五倍(圖17)。

物聯網時代開拓巨大的成長道路,為相關價值鏈中的企業帶來可持續的盈利增長空間。上半年投資者一直擔憂半導體行業已接近週期頂點,可是半導體庫存持續處於多年低位,新冠疫情後,庫存回復至正常水平仍需一段長時間。在製造商近乎滿負荷的情況下,半導體的平均銷售價格已經提高,令相關製造商獲益。我們預計當前的週期將持續到2022年甚至更晚時候。

- 中國消費升級

我們持續看好中國的消費升級趨勢。即便是去年新冠疫情的衝擊,亦未能影響消費升級這種結構性上升趨勢。

中國消費市場的增長空間巨大,現時消費佔中國GDP僅較小比例,亦低於日本和美國。市場預期消費市場將加速增長,特別是中國正透過雙循環政策,以實現更可持續發展的經濟體。推崇「國潮」產品的大多是年輕消費者,包括Z世代和千禧一代,而他們也是消費升級的主要動力來源。隨著中國發展成為一個環球強國,中國年輕一代的成長環境中,民族自豪感愈來愈強,與上一輩認為外國品牌等於更好品質的想法不同。

- 醫療保健

人口結構轉型、監管改革、行業整固,以及環球競爭力仍然是中國醫療保健行業保持發展的正面驅動力。中國老年人口正迅速增多,預計到2050年,65歲以上的人口總量將達到3.66億人,超過美國、日本和歐洲65歲以上人口總和[2],這意味著中國醫療保健相關投資仍有上升空間,亦反映行業具有龐大的增長潛力。

醫療行業不斷增長的需求正驅動改革措施,中國當局在2018年已推行「醫療用品集中採購」(GPO)模式,以穩固相關採購的議價能力。這改革同時推動行業作出整固,只留下少數龍頭企業,讓財務狀況良好的製藥廠,能消化盈利下降的影響,並持續增加市場份額。預計2025年,頭四大非專利藥品製造商的市場份額,將由2017年的8%提升至30%[3]。

- 金融

自年初以來,金融業已經展現復甦跡象,我們認為,金融業能夠提供長期投資機遇,尤其是中國的財富管理板塊。

中國投資者在理財產品方面的資產配置處於較低水平,其中大部分金融資產投資於房地產,其次是現金。清華大學一份研究指出,2016至2019年間,零售投資者的交易佔中國證券交易80%,但他們持有的流動股比重僅佔21%。這顯示內地的零售投資者為頻繁交易者,而非長線投資者。數據亦反映出,大部份中國內地股市產生的投資回報,均由機構和企業投資者賺取。這一現狀讓財富管理機構帶來機會,可為投資者扮演提供專業建議的角色。

亞洲信貸:經歷政策緊縮週期的考驗

疫苗普及和各類防疫措施逐漸鬆綁,令環球經濟重現增長。但近期德爾塔(Delta)變種病毒擴散和去年低基數效應減退,或引致增速放緩,但我們認為,環球經濟增長趨勢有望持續。目前的全球信貸息差已反映經濟復甦和良性違約率,未來數個季度,我們將密切關注:一、聯儲局就貨幣政策正常化和縮表立場是否有任何重大轉變;二、在中國經濟增長放緩之下,中國趨於收緊狀態的在岸融資環境的任何變化。

鑒於美國通脹上升主要是由市場受壓需求釋放和供應鏈短缺導致,而美國勞工市場尚未恢復正常,我們預計美國於近期加息的機會較低。即便如此,我們認為聯儲局鴿派政策立場的突變或會引發固定收益市場情緒逆轉,因此我們對聯儲局的縮減時間表持謹慎取態。

在貨幣政策變動之外,下半年市場的關注焦點或會聚焦在個別異常狀況上。預計下半年市場情緒可能較為敏感,我們將堅持自下而上的債券挑選方法,偏好質素更佳的債券,並將密切關注下列事件: 1)華融會否在2021年8月底前公佈2020財政年度業績,以避免發生違約;政府是否會支援相關國企以解決商譽風險?是否有解決相關離岸債券到期問題的具體計劃? 2)恆大規模龐大的應付帳款問題將如何處理?是否會引發債務重組?

長線來看,我們認為中國平衡經濟增長和風險控制的政策目標,應當要創造更健康的信貸環境。 為抵消中國房地產債券的風險敞口,我們增持大宗商品和消費相關債券以增強投資組合的防禦性。

資料來源︰

1MSCI,2021年6月1日

2人口金字塔(Population Pyramid),各國統計局

3花旗研究,2021年1月

> 按此下載完整報告

惠理焦點基金:

免責聲明:本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。