惠思賢見:固定收益市場的價值恢復了嗎?

02-11-2022

2019年9月12日,《經濟學人》發表了一篇題為「奧地利100年期國債回報驚人」的文章,副標題為「若加息,價格將暴跌。但大多數買家活不到後悔之時。」在文章發表之時,這一陳述是事實:自2017年10月債券發行以來,這隻債券以歐元計回報率達到170%。

然而,就在今年,文章發布三年後的同一天,這隻100年期債券的三年回報率變成了-86%。筆者相信大多數買家在2023年大概仍活著,並且可能已經對仍然持有這隻債券的決定感到後悔,也許只有不太關注按市值計價損失的負債驅動型投資者才會例外。

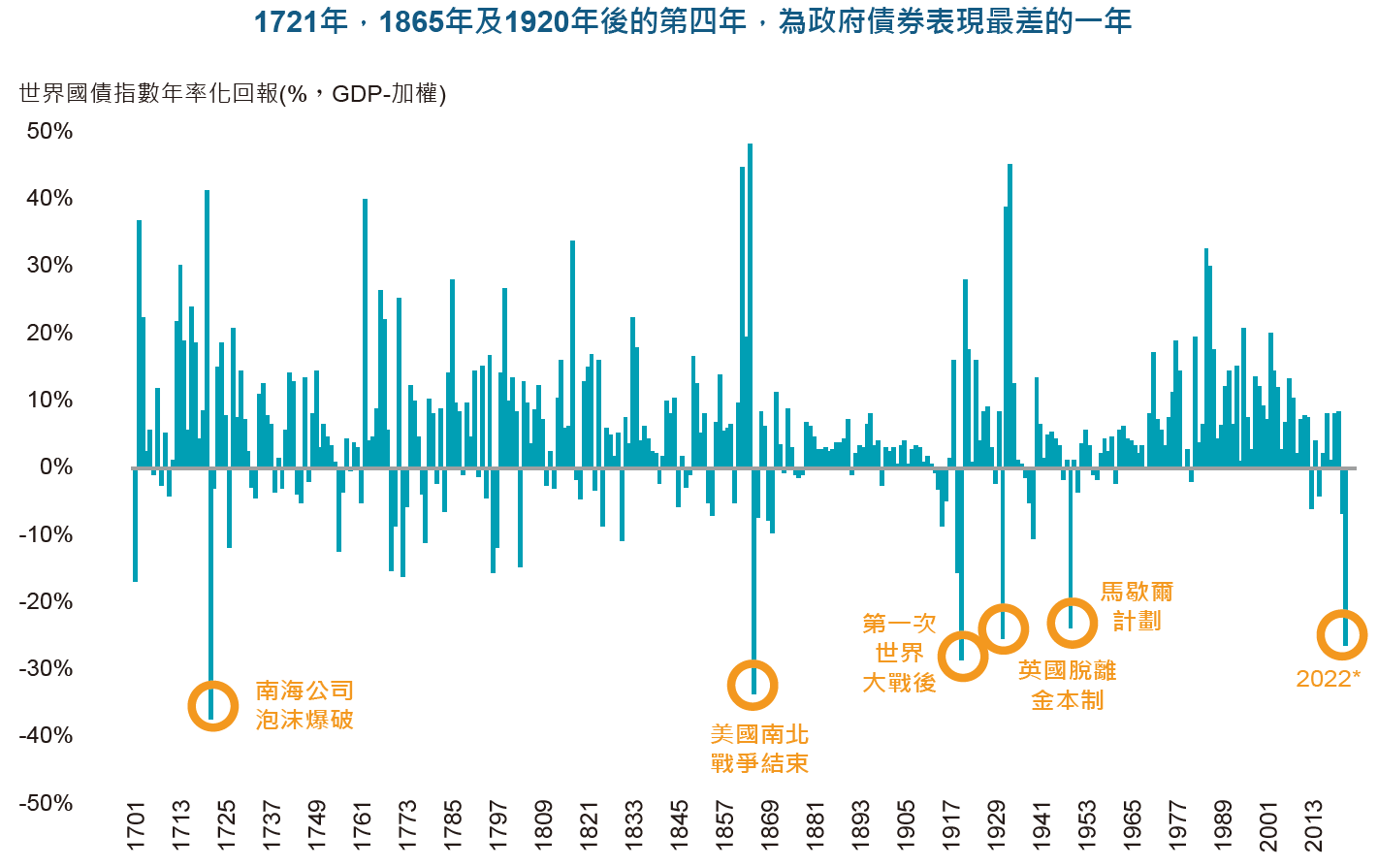

或許有人覺得這隻100年期債券是極端情況,但實際情況恰恰相反,現時政府債券的年初至今回報率為一百年來最差,如下圖所示。以美元計,按未對沖基準,富時世界政府債券指數的跌幅達到-21%。

資料來源:美國銀行全球投資戰略,GFD Finaeon*截至九月底止2022年

上圖顯示過去12個月該指數回報變化的速度與幅度,主要由通脹壓力驅動。正如我們之前在《鮑威爾若效仿沃爾克,投資者應轉向價值股》一文中提到的,我們認為,鑑於全球地緣政治格局的巨大轉變,近期投資環境的變化只是從過去15年的投資模式轉移的起點。我們還說明,這可能意味著股票的價值投資重新成為潮流。其實,這種模式的轉移對於債券投資者也意味著價值終於開始恢復。

調整痛苦,但定價差異正在恢復

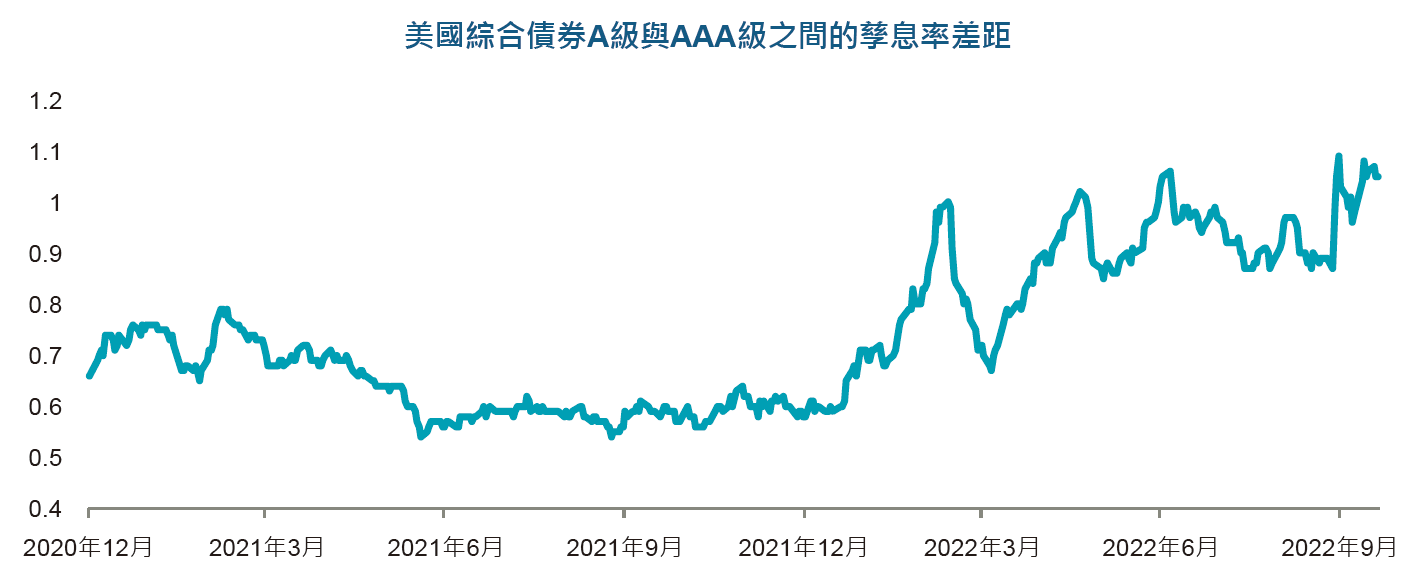

當歐洲央行在2014年為解決歐洲債務危機而突破了零利率下限時,固定收益的價值消失了,在這之後,負孳息率債券激增至18萬億美元,並在2020年12月達到峰值。負利率及負孳息率意味著借出者反而要向借入者付錢,這在經濟上是不合理的。這還導致了信貸市場顯而易見的功能失調,因為好壞公司之間沒有了定價差異,而且充裕的流動性使得即使是世界上經營最差的公司也能維持周轉。

現在,通貨膨脹及央行鷹派立場已經抬高了世界各地的孳息率,負孳息率債券的規模已經回落至1.8萬億美元,較最高峰時縮水90%。市場已經開始恢復舊日景象-信用狀況良好與不良的公司之間出現了定價差異。這種調整會很痛苦,而且需要一些時間。

畢竟,這是十多年來投資者預期與宏觀經濟基本因素首次發生重大轉變。在此期間,固定收益投資者必須格外關注發行人的質素,以及風險管理,無論是貨幣、存續期還是行業風險。鑑於現金流和盈利可見度降低,以及宏觀經濟不確定性加劇,建立足夠的「安全邊際(就固定收益而言是息差)」也將變得更為關鍵,安全邊際是價值投資的核心概念。

資料來源:彭博、惠理,截至2022年10月20日。

現在正是重建固定收益持倉的時機

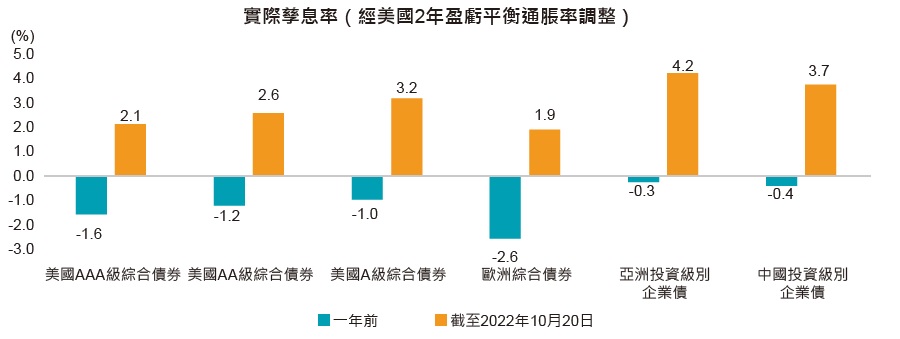

雖然調整仍在進行,並且可能會持續一段時間,但我們認為,投資者現在差不多是時候開始重建信貸乃至主權債券的持倉。鑑於各國央行的積極加息議程,中長期內,通脹不太可能維持在目前的高位。下圖顯示過去12個月不同固定收益資產的實際孳息率變動,所有這些資產的實際孳息率都從負值上升到了合理的正值,這凸顯了這些資產恢復了多少價值。

資料來源:彭博、惠理,截至2022年10月20日。

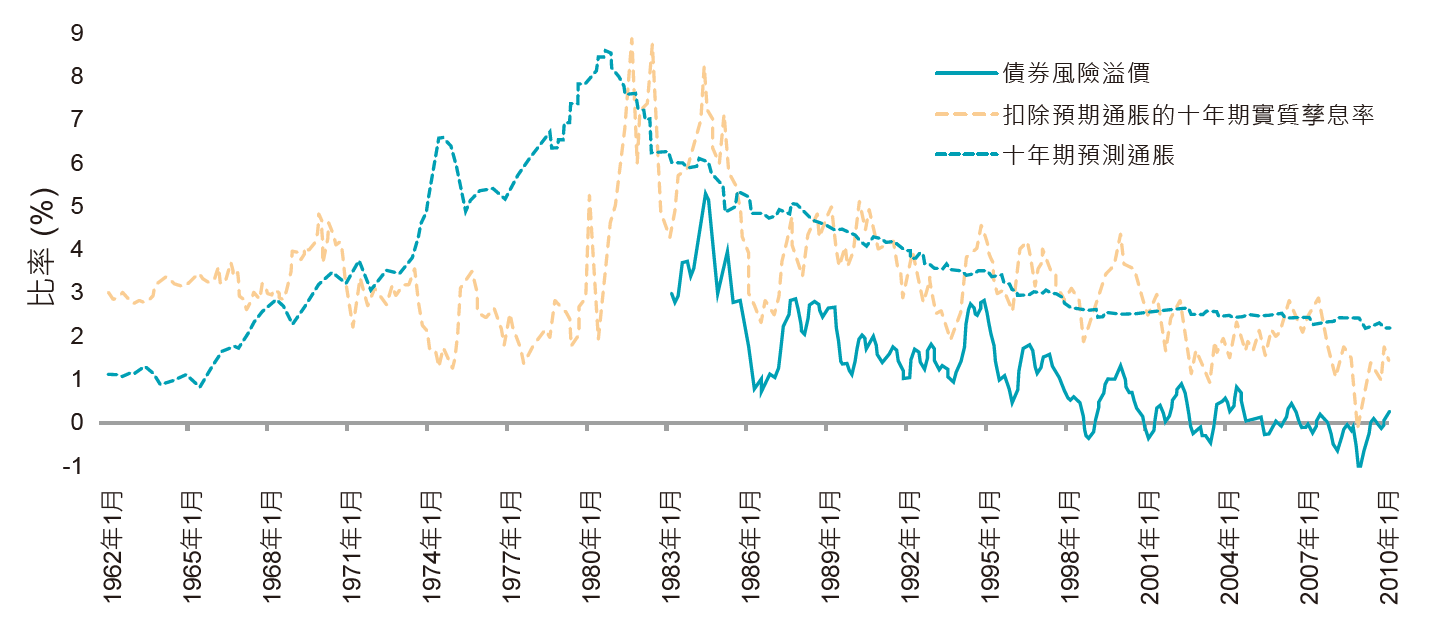

在專業性更高的讀物中,伊爾曼恩於2011年所著《預期收益:投資者獲利指南》研究了1962年至2010年的歷史數據,從中可知,高通脹率和孳息率水平與利率預期降低和較高債券風險溢價,以及隨後期間實現的債券回報具有相關性。現在的情況完全符合當中對高債券風險溢價的描述,因此,若從歷史推斷,可以預期主權債券及企業債券在隨後時期的回報有望提高。

資料來源:上圖來自伊爾曼恩於2011年所著《預期收益:投資者獲利指南》。彭博、聯儲局、費城聯邦儲備銀行、藍籌經濟指標、共識經濟學、Sharon Kozicki、內部計算。BRP代表債券風險溢價。

雖然我們現在不敢像《經濟學人》過去一樣,放話讓投資者放心購買奧地利100年期債券,但我們確信,與三年前相比,從現在起三年後,買家感到後悔的可能性更小。

本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。

投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱有關基金之解釋備忘錄,以了解基金詳情及風險因素,投資者應特別注意投資新興市場涉及之風險。在決定認購基金之前,投資者應徵詢財務顧問之意見。如果選擇不徵詢財務顧問之意見,則應考慮該基金產品是否合適。

本文並未經證監會審閱。刊發人:惠理基金管理香港有限公司。