惠論政策:政策改弦易轍有利「承險意欲」,預計將有更多措施調整

17-11-2022

隨著中國政府為民營房地產開發商提供不同類型的政策扶助行動,過去兩星期的市場氣氛明顯改變。此外,雖然官方的「動態清零政策」的論調未有動搖,但同時亦推出措施來微調這項政策。再者,美國上個月的CPI數據低於預期(再次觸發市場憧憬美國將改變貨幣政策方向),掀起中國股市的強勁「承險」勢頭。

我們的觀點:

我們樂見上述的政策發展,而最近的政策公布無疑略為紓緩我們對內地GDP兩大元素(內部消費和房地產)的憂慮。

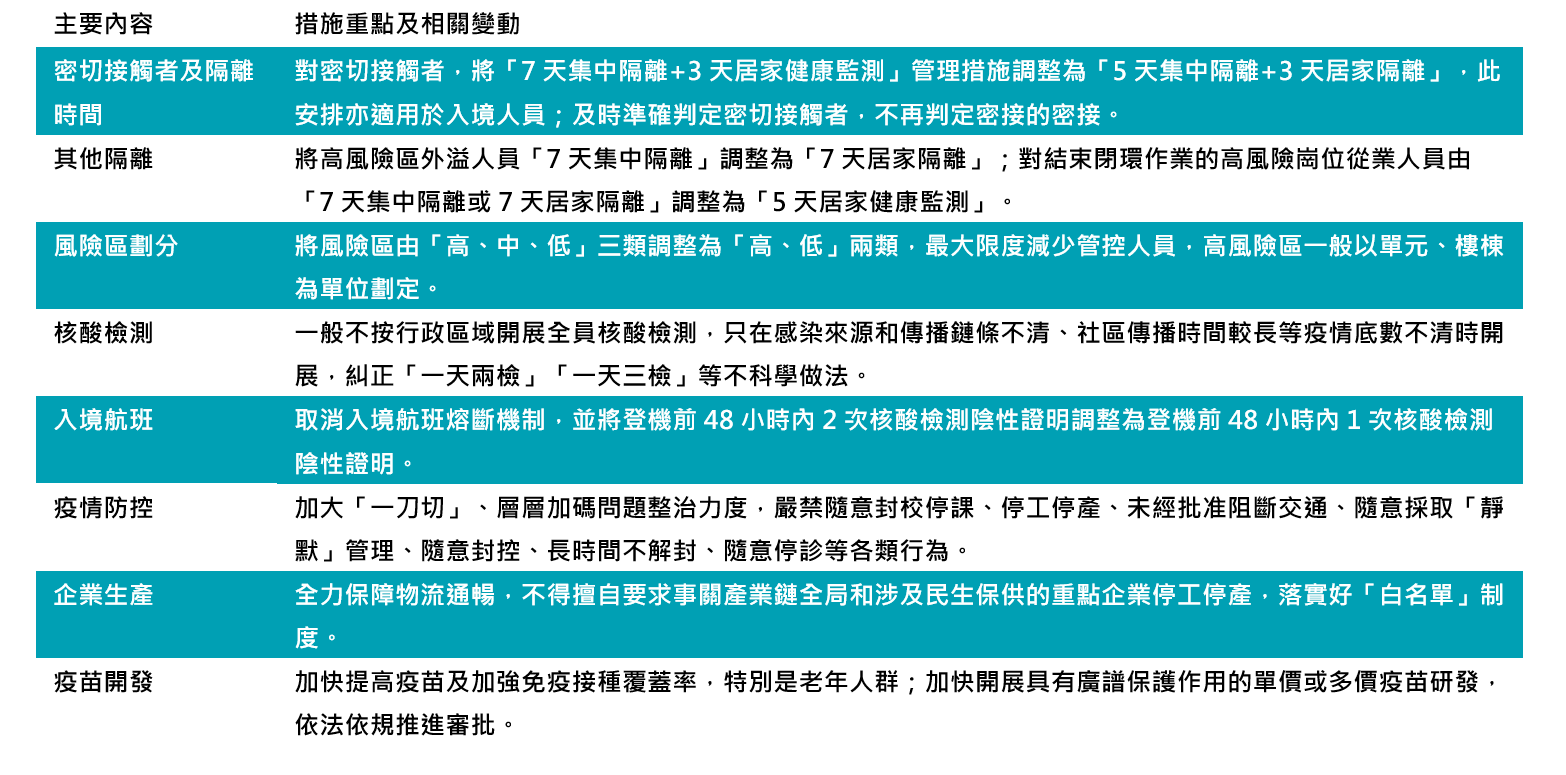

- 受疫情拖累的消費環節:當局對防控措施作出微調,包括整治「一刀切」、「層層加碼」等問題,而國家衛健委亦發布20條針對性措施(圖1),為放寬清零政策帶來初步的曙光,但我們認為全面結束清零政策仍是漫長而循序漸進的過程。最近經濟似有重啟的跡象,亦加強我們對消費復甦的信心,畢竟這是有利消費行業公司及價值鏈下游相關板塊的重要催化劑。

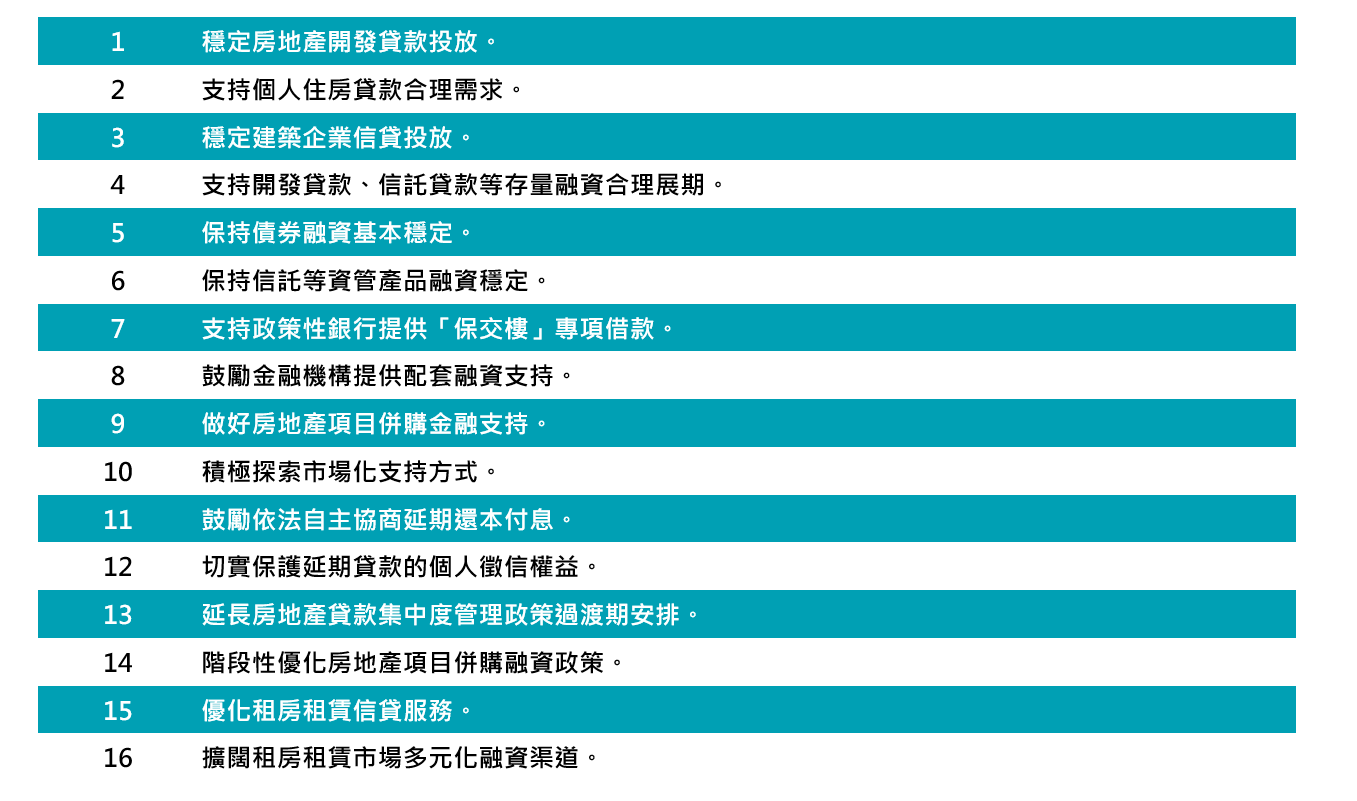

- 房地產方面:以往的寬鬆措施主要由地方推出,重點是「保交樓」,而最近的加強版扶持措施則可以直接為民營房地產開發商注入流動性和提供融資環境,其中包括中國人民銀行為支援(民企)債券融資而提供人民幣2,500億元的再融資,以及金融監管機構為推動房地產市場健康發展而公布的16條措施(圖2)。

- 話雖如此,縱然上述發展(尤其在漫長的股價低谷後)刺激房地產開發商的股價大幅反彈,但當局長久以來致力避免房地產「硬著陸」,加上中國的人口結構改變,以及「新時代」(經濟現代化)的增長動力,預計結構上能夠帶來更具可持續性、更穩定的發展,情況將有別於昔日週期的凌厲增長。

展望:

整體來說,我們相信上述正面的政策改變足以支持近期股市的漲勢,亦反映中國對經濟增長堅定而持續的承擔,同時有助解決我們乃至市場人士的某些憂慮。再者,外部環境趨向穩定,當中包括美國通脹大致見頂、美元回軟,以及各國元首趁G20集團峰會直接對話,均有利市場氣氛改善。展望未來,內地今年10月的宏觀經濟數據未如理想,包括零售額按年下跌,預示可能將有更多支援措施來刺激增長復甦。

從估值角度,經過最近市況回升後,股市估值依然相當吸引,例如恒生指數的市盈率只是7倍左右,遠低於過去10年平均11倍的水平;MSCI中國指數的市盈率接近10.6倍,同樣低於過去10年平均13倍的水平1,換言之未來尚有可觀的上升空間。

未來無疑仍然充斥各式各樣的變數,包括聯儲局的政策立場及中國對於寬鬆政策會否舉棋不定。我們固然會繼續仔細密切留意事態發展,但亦有信心明年中國GDP和企業盈利增長將有顯著的升幅。與此同時,我們的投資組合主要涵蓋區內的優質上市公司,其中不乏消費、科技與金融板塊地位穩固的翹楚,而這些股份受惠於近期市況反彈,並繼續佔據有利位置,足以駕馭市況起伏,捕捉未來的結構性長期增長潛力。

資料來源:

- 彭博,2022年11月16日

圖1:優化防控工作的20條措施重點及相關變動

資料來源:國家衛健委、滙豐

圖2:16項措施支援房地產市場健康發展

資料來源:彭博、滙豐

本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不應視作投資決策之依據。所有資料是搜集自被認為是可靠的來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此等陳述不保證任何將來表現,實際情況或發展可能與該等陳述有重大落差。

投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱有關基金之解釋備忘錄,以了解基金詳情及風險因素,投資者應特別注意投資新興市場涉及之風險。在決定認購基金之前,投資者應徵詢財務顧問之意見。如果選擇不徵詢財務顧問之意見,則應考慮該基金產品是否合適。

本文並未經證監會審閱。刊發人:惠理基金管理香港有限公司。