惠思賢見:惠理基金市場觀點及展望

14-12-2022

「二十大」後中國政策出現180度轉變

「二十大」以後,我們看到中國政府出台了一系列政策,包括:

- 針對房地產企業融資的「三支箭」(即銀行融資、債券融資和股票融資)

- 優化疫情防控工作的新十條

- 對於互聯網企業的專項整改工作亦接近尾聲,更強調「促進平台經濟平穩健康發展」,因此降低了投資者對於「共同富裕」的擔憂

明顯經濟增長仍然是政府的首要任務,所以十一月份港股是全球主要市場中表現最佳者。當月升幅達到26.6%,是自1998年以來最佳的單月表現。

未來一年中國將進入新的週期

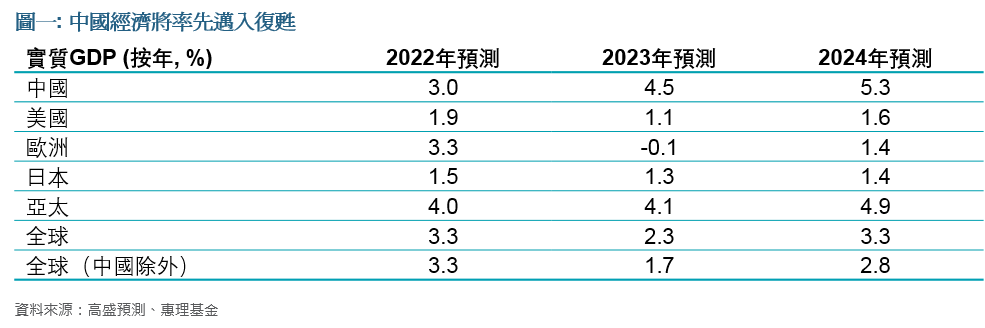

我們對於中國股市的表現仍非常樂觀。已發展市場如歐美明年可能進入經濟衰退,中國則可能由今年的低增長回到高增長的周期,率先進入復蘇(見圖一來自高盛的GDP預測: 除了亞太以外, 其他主要市場的增長均低於2022年,而中國則可望錄得較大的增幅。)

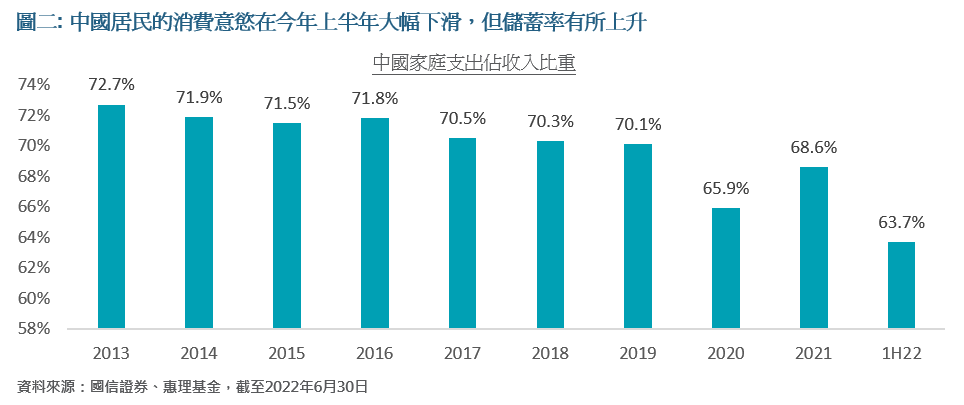

主要原因是在2022年動態清零的不確定性下,居民平均消費佔收入比例從往年平均的70%下降到今年上半年接近64%的水平(見圖二),對經濟造成較大的影響,但中國經濟的基調仍然良好:

- 中國居民的存款比率為世界最高

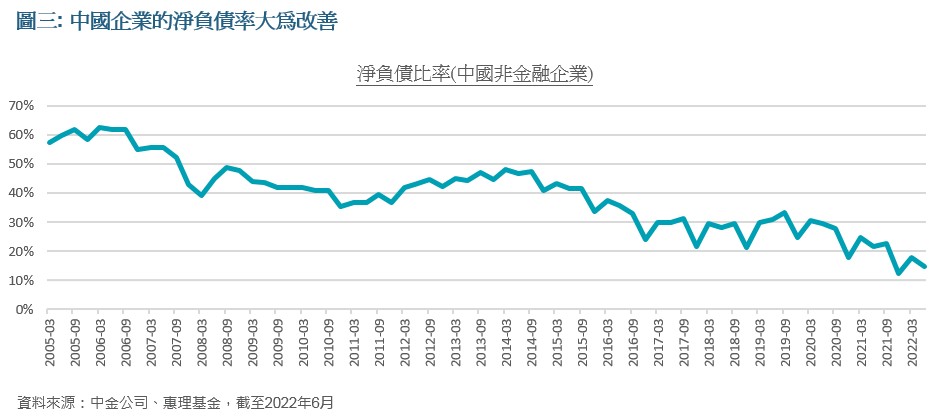

- 由於經濟低迷,很多企業減少了投資,但他們的現金流非常強,使得企業的淨負債比例亦達到近歷史新低(見圖三)

我們相信只要企業和居民對於經濟的信心回暖,龐大的存款將有效轉化為消費和投資。再者,中國為全球通脹最低的主要國家,令政府有進一步減低實質借貸利率的空間。另外,我們認為市場可能低估了放寬防疫政策對消費的影響。若明年放寬的速度加快,有可能令實質經濟增長超出預期。

但從短期來看,市場大幅反彈後或會出現調整,因為未來防疫政策的放鬆不會一蹴而就,而且新增確診個案也有可能上升,這些都可能引起比較大的市場波動;然而,我們認為任何較大的回調,都是作長線部署的機會。

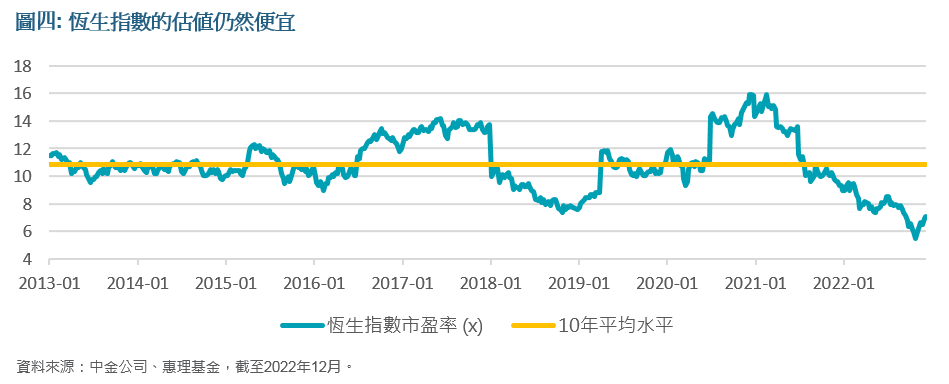

綜合而言,我們認為港股將迎來估值修復: 經歷了十一月的大幅反彈後,目前市盈率亦僅7.2倍,仍大幅低於其過往十年來平均約10.8倍的水平(見圖四)。鑑於明年經濟將重拾增長動力,我們預期港股市盈率有可能回到約9倍的水平,即有20至30%的潛在上升空間。

中國長期前景亮麗,將跑贏其他市場

市場對中國的長期前景有以下的擔憂:

- 共同富裕是否對政策有所改變,不再以追求經濟增長為重心

- 中國是否能突破「中等收入陷阱」

- 中美關係是否令企業的創新受到影響

- 沒有房地產作為火車頭, 中國經濟是否仍然能有持續的增長

我們對中國市場仍然有很大信心,認為中國未來五到十年的前景將跑贏其他主要的已發展國家。原因如下:

- 中國擁有龐大的存款基礎,其中居民存款超過110萬億元人民幣,總存款超過250萬億元人民幣,後者是2021年GDP的兩倍以上。未來,我們認為中國將出台一系列政策,如增加社會的福利保障等,提升民眾的消費信心。

- 中國是全球第二大消費市場,並擁有完善的基礎建設,龐大的市場會產生規模效應,令到本地的龍頭企業成為全世界生產成本最低的供應商。舉例而言,中國企業在消費電子、光伏新能源和電動車等多個產業鏈上均建立起全球競爭力, 甚至是全球最低成本的生產商:以電動車為例,比亞迪絕大部分的銷售均來自國內市場,憑藉其將在今年超過特斯拉,成為全球最大的電動汽車生產商。

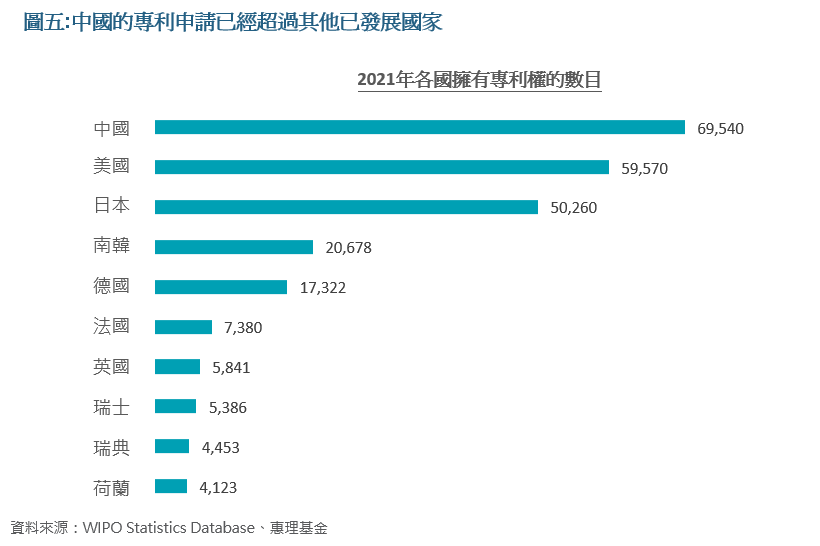

- 在自主研發的能力上,我們的調研顯示中國許多企業正在追趕世界領先的企業。中國去年的專利申請已經成為世界第一,較第二名的美國多出接近一萬(見圖五) 。因為美國在技術方面對中國的制裁,加上國家安全的原因,令到更中國企業(特別是國企和政府部門)選擇來自國內的供應商,推動國內企業創新以取代進口。我們觀察到大部分行業均出現上述趨勢; 未來,這趨勢將令更多中國企業提升全球競爭力。

- 「二十大」中除了提出對於「安全」的強調,也重視經濟發展;而且我們認為經濟發展是「安全」的必要條件。事實上,最近召開的的政治局會議明確強調要「大力提振市場信心」以及「推動經濟運行整體好轉」,足見經濟建設仍然是政府現今的主要任務。在「二十大」的報告中,習主席也明確提出了在2035年中國人均GDP要達到中等收入國家的水平,即較現在高出一倍

- 在通脹的問題上,鑑於中國擁有有完善的能源安全布局和基礎設施,我們認為其通脹將持續低於其他國家和地區。

未來看好三大產業

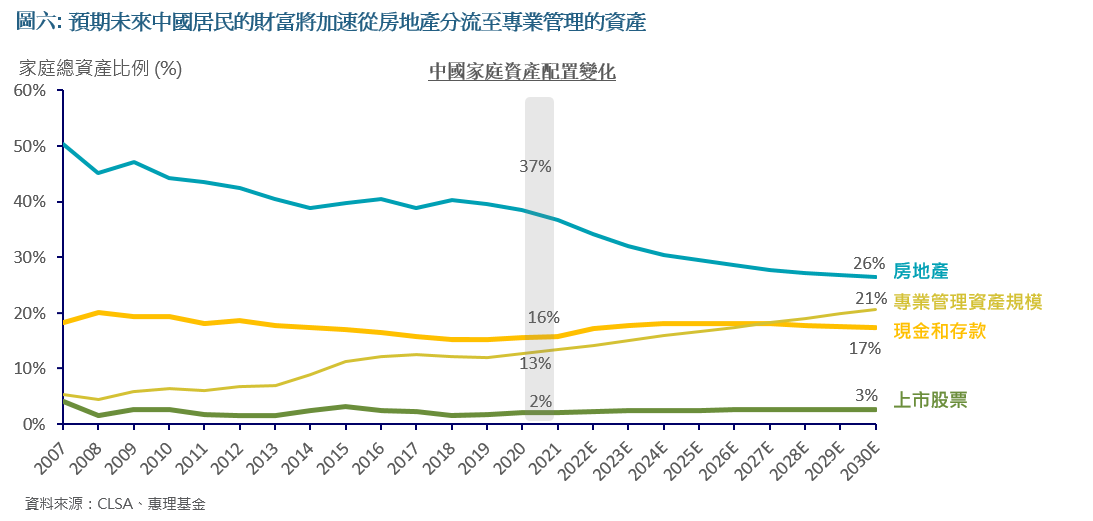

- 受惠於財富管理業務增長的金融企業。從長遠來看,中國的人均住房面積已經達到了較高的水平。事實上,過去幾年大部分政策的導向開始令居民減少對房價持續上升的預期。而過去一段時間,房地產市場的低迷也令「房住不炒」的政策方針深入民心,從而推動居民財富從房地產轉移至財富管理產品。據CLSA的研究數據顯示,中國居民的房產佔整體財富比例,將從2021年的37%下降到2030年的26%;與此同時,專業管理的理財資產規模佔比將大幅上升(見圖六)。其中,我們認為某些具備領先財富管理能力的銀行和保險公司有望受惠於此。

- 受惠於疫後復蘇和消費升級的企業。隨著疫情的影響開始消褪,經濟活動逐漸恢復正常,不少消費品有望受惠於居民消費信心的回暖。其中,我們認為國內的白酒行業和運動品牌行業將持續受惠於居民收入增長和消費升級的大趨勢。此外,我們預計未來一年中港將恢復通關,香港的零售行業也將因而受惠。

- 受惠於科技創新的優秀企業。政府對於科技創新,尤其是促進科技自主可控產業的大力扶持,將為當中的優秀企業帶來強大的發展機遇。在我們惠理每年超過6,000次的調研活動裏,我們接觸到不少企業透過科技創新的投入,提供更多高附加值的技術創新產品,繼而提升利潤率和股本回報率。

免責聲明:本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。