惠理2020年下半年市场展望

04-07-2020

惠理于近日举办了2020年下半年市场展望线上研讨会,惠理联席主席兼联席首席投资总监拿督斯里谢清海和苏俊祺,以及惠理固定收益首席投资总监叶浩华在会议上分享了对市场的分析和看法。

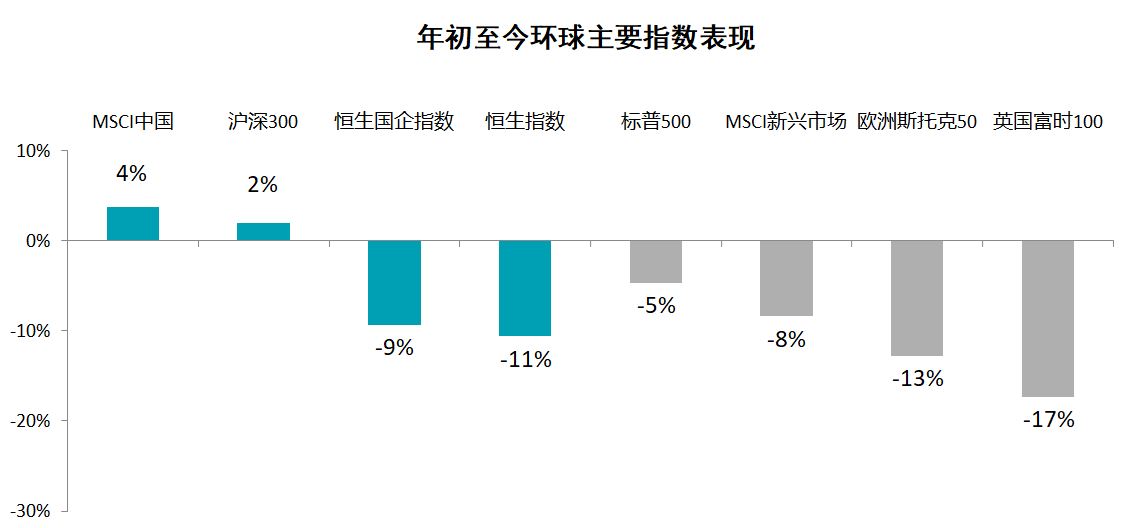

回顾2020年上半年环球主要市场表现,中国市场成为表现最好的主要市场之一。

数据来源:彭博,截至2020年6月26日。

其中重要原因是中国凭借先发优势(first-in first-out),率先从疫情中走出。

谢清海表示,自己原本预期中国经济会出现U型复苏,但近期数据显示,中国经济复苏超出预期,呈V型复苏,预计下半年中国经济增长会达到5至6%,全年仍会有2%的增长。

谢清海亦对中国市场保持乐观态度。中国市场整体估值在全球范围内,仍处于较低水平。目前,美国十年期国债利率为0.65%,中国十年期国债利率为2.93%,中美两国十年期国债的息差处于自2012年来的最高水平,令人民币资产更具吸引力,且或为中国保留更多的减息空间。

为应对经济压力,全球央行都在进行大规模放水,但中国明显较外国更为审慎,仍有较多的政策储备。同时,中国的社会环境更为稳定,因此谢清海相信中国的股债资产有望成为投资的“safe haven”。

对于近期有所恶化的中美关系,谢清海承认现时我们确实面临着严峻的地缘政治环境,但作为一个在投资界历练了三十多年的价值投资者,他认为想要赚钱就需要学会逆市思维。

现在全球目光皆聚焦于中美关系恶化的风险上,美国出于政治目的和国内矛盾,短期内与中国背道而驰。但本质上,中国依然是美国最为重要的合作伙伴之一,是美国产品、服务、资本、游客的重要来源。两国之间相互依存,不可能完全割裂。谢清海相信中美两国关系将在11月美国大选之后有所好转,长期有望恢复谈判,达成共识。届时A股及港股市场有望获得向上重估。(参考往期文章《惠理谢清海:中国是梦寐以求的机遇|彭博全球投资峰会》)

在目前的巿况下,惠理联席主席兼联席首席投资总监苏俊祺指出有五大投资主题可从中受惠。此次疫情改变了消费者行为,国家因应推出经济刺激政策,皆利好与中美贸易摩擦关联度较低的行业和企业。

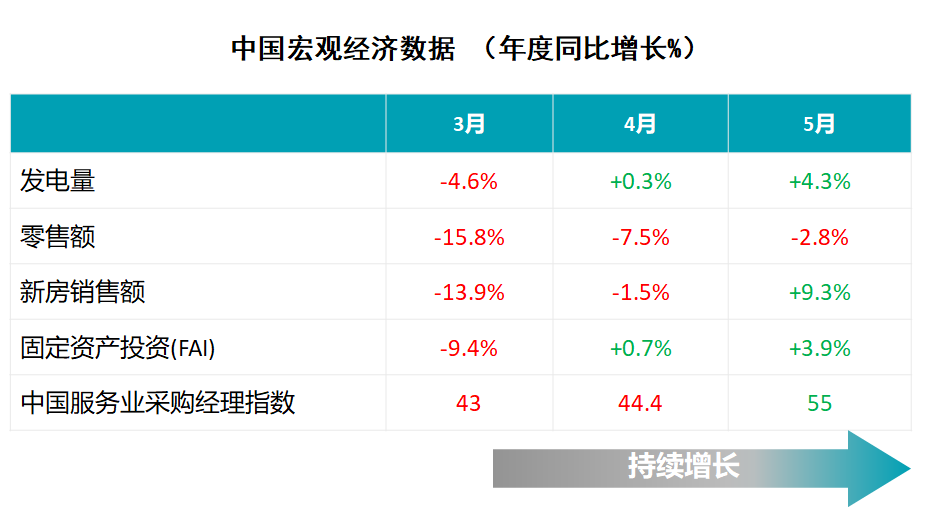

数据来源:CEIC,中金研究,截至2020年6月26日。

在疫情期间,中国经济曾一度下跌,但在第二季中段已经触底反弹。从上图数据中可以看出,3-5月期间,中国的发电量、零售额、新房销售额、固定资产投资、中国服务业PMI指数,自3月开始持续增长,说明中国经济已经开始V型复苏。

苏俊祺认为,疫情和短期波动并无碍中国长期结构性增长机遇,持续看好消费升级、在线服务、5G科技、高等教育和医药五大投资主题。

- 消费升级

中国中产阶层人数和家庭收入的持续增加,利好消费升级。从惠理取得的数据显示,如中国高端白酒和运动鞋的售价恢复疫情前价格,并达到历史新高。

- 线上服务平台

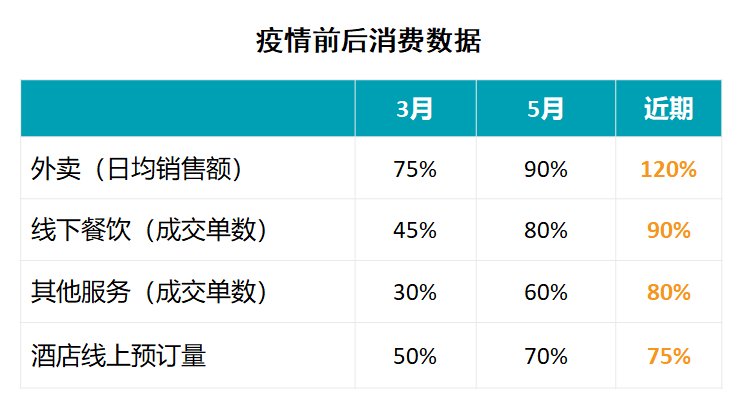

在没有游客,仅靠本土消费者的前提下,受疫情影响较为严重的餐饮和酒店预订,已经开始恢复。而疫情期间被改变的消费者习惯,更是加速促进线上平台的发展,这一点可以由外卖服务销售额的大幅上升得以佐证。

- 5G科技

5G科技的发展,带来智能手机、智慧城市、自动驾驶、工业物联网等领域的庞大需求和投资机遇。相对于美国同类型公司,亚洲区的科技公司估值较低,具更高吸引力。

- 高等教育

高素质人才是中国提升实力和科技创新的重要基石,近年来中国对高等教育的需求与日俱增,无论是学生人数和学费水平,逐年上升,具强劲的增长空间。而疫情的爆发将海外留学需求转移至中国本土,同时在就业压力之下,中国扩增了高等教育名额,皆利好中国本土高等教育机构。

- 医药

中国庞大的人口、老龄化比率的上升,对医药需求旺盛。疫情期间,因隔离措施,医药销售受到波及。但自从走出疫情后,医药销售呈强劲反弹。

因此,我们看好并重点部署中国结构性转型所带来的长期投资机遇。

惠理固定收益首席投资总监叶浩华认为,在疫情爆发之前,全球央行已经陆续启动量化宽松,低利率甚至负利率已成为新常态。而疫情的爆发令全球经济雪上加霜,宽松的利率环境更是难以在短期内发生逆转。充足的流动性必然促使资金流向能够提供更高收益、优质且安全的信贷资产中。

那么在目前的全球信贷市场中我们该如何寻找机会?

近期,美国股市和信贷市场皆有所回升。究其原因是由于美联储宣布实施无限量的量化宽松,为避免错过此轮升浪,资金纷纷涌入美国市场。但叶浩华认为,美国国债收益率或已经接近于零,资产定价已经不再反映风险回报因素,而是由美联储的决策带动,脱离了基本面。因此美国信贷市场的实际风险回报比并不具有足够的吸引力。

与之相反,亚洲信贷市场则更具吸引力。现时,亚洲的投资级债券能够提供超过美国同类型债券100个点子的利差,亚洲高收益债券则能够提供超过美国同类型债券至少200-300点子的利差。

在中国信贷市场,叶浩华更看好房地产债券。因为房地产销售主要靠内需驱动,受中美关系影响不大。随着中国家庭收入的增加,对房产的购买需求虽然被疫情延后,但有望在下半年得以释放甚至弥补上半年的损失。从上文的中国经济数据也可以看出,房地产销售额自3月之后迅速恢复。而且中国大型房地产企业的流动性和再融资状况良好,违约率亦被高估。

疫情之下被超卖的中国信贷市场或许反而为我们提供了一个良好的进入机会,让我们能够用更低的价格购买更安全的资产。

总体来说,叶浩华认为,市场会继续充满不确定性,但投资者无需过度担忧。我们会审慎考虑中美关系恶化、美国大选以及第二波疫情爆发的潜在风险,更为注意投资组合的流动性,并倾向于较为稳定的“三明治”策略,对投资级债券和高收益债券的信用评级和存续期进行更稳定更合理的配置。

相关阅读: