2021第三季度固定收益投资展望

20-07-2021

经历政策紧缩周期的考验

疫苗普及和各类防疫措施逐渐松绑,令环球经济重现增长。但近期德尔塔(Delta)变种病毒扩散和去年低基数效应减退,或引致增速放缓,但我们认为,环球经济增长趋势有望持续。目前的全球信贷息差已反映经济复苏和良性违约率,未来数个季度,我们将密切关注:一、联储局就货币政策正常化和缩表立场是否有任何重大转变;二、在中国经济增长放缓之下,中国趋于收紧状态的在岸融资环境的任何变化。

鉴于美国通胀上升主要是由市场受压需求释放和供应链短缺导致,而美国劳工市场尚未恢复正常,我们预计美国于近期加息的机会较低。即便如此,我们认为联储局鸽派政策立场的突变或会引发固定收益市场情绪逆转,因此我们对联储局的缩减时间表持谨慎取态。美国十年期国债孳息率于今年第二季度经历整固后,尽管经济增长趋于正常化,但在年底之前,其仍有上升空间,而且短期内,美国加息的机会依然较低。现时,市场预计到2023年可能会有一至两次加息。

至于中国,近期存款准备金率下调,反映央行支持流动性和维持较低融资成本的用意。信贷脉冲下降可帮助控制金融风险,同时随着中国经济增长动力减弱,在岸国债收益率年初至今下降11个基点至3%,并将维持在较低水平。

大宗商品因持续供求失衡引发的上涨周期,于下半年或迎来转变。但现时预期大宗商品价格将出现大幅调整,尚言之过早。经济增速虽有所放缓,但仍保持增长。大宗商品价格的稳定,加上美元走强,将继续利好新兴市场信贷资产和资金流动。

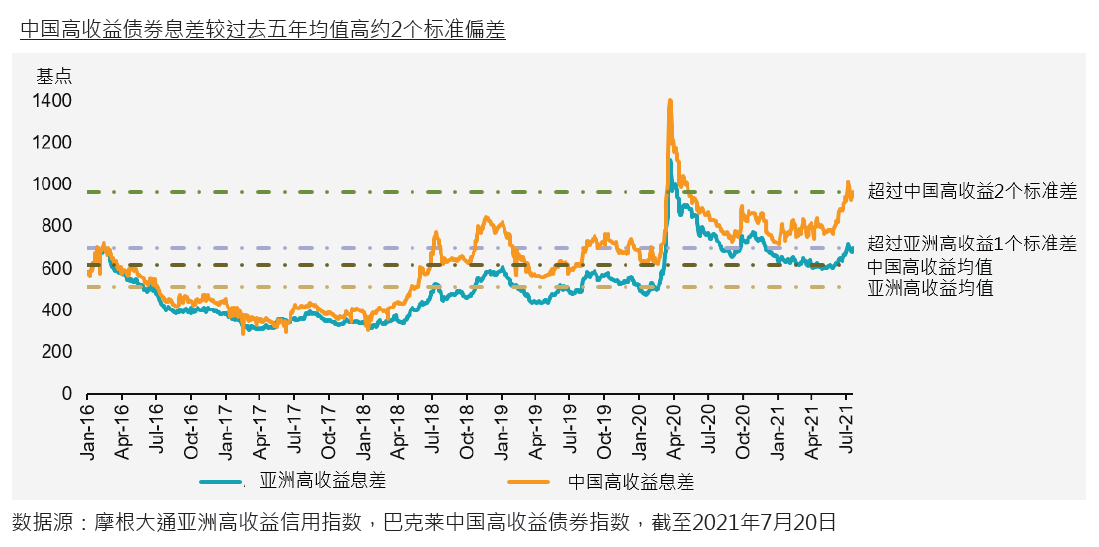

亚洲经济的复苏前景和可控的违约率,均为亚洲美元债券市场提供支持。此外,由于价格已经反映中国收紧货币政策的影响,亚洲高收益美元债券的价格仍有空间回归均值,对寻求更高收益的大量流动性资金具吸引力,环球资金对亚洲高收益美元债券的需求或将增加。

总括而言,我们认为亚洲高收益债券的吸引力,较亚洲投资级别债券和美国高收益债券为高。上半年摩根大通亚洲投资级信用指数(「亚洲投资级指数」)息差收紧22个基点,而摩根大通亚洲高收益信用指数(「亚洲高收益指数」)的息差则扩大42个基点;同期,受惠于稳定的票息收益,亚洲高收益指数的表现较佳,录得1.3%涨幅,相对地,由于十年期美国国债孳息率于第二季度出现下跌,亚洲投资级指数于上半年整体录得0.5%跌幅。具体而言,消费板块债券和国家主权债券较受在岸紧缩政策影响较大的房地产债券而言表现更佳。

关注特殊事件

在货币政策变动之外,下半年市场的关注焦点或会聚焦在个别特殊事件上。预计下半年市场情绪可能较为敏感,我们将坚持自下而上的债券挑选方法,偏好质素更佳的债券,并将密切关注下列事件:

1)华融会否在2021年8月底前公布2020财政年度业绩,以避免发生违约;政府是否会支持相关国企以解决商誉风险?是否有能够解决相关离岸债券到期问题的具体计划?

2)恒大规模庞大的应付帐款问题将如何处理?是否会引发债务重组?

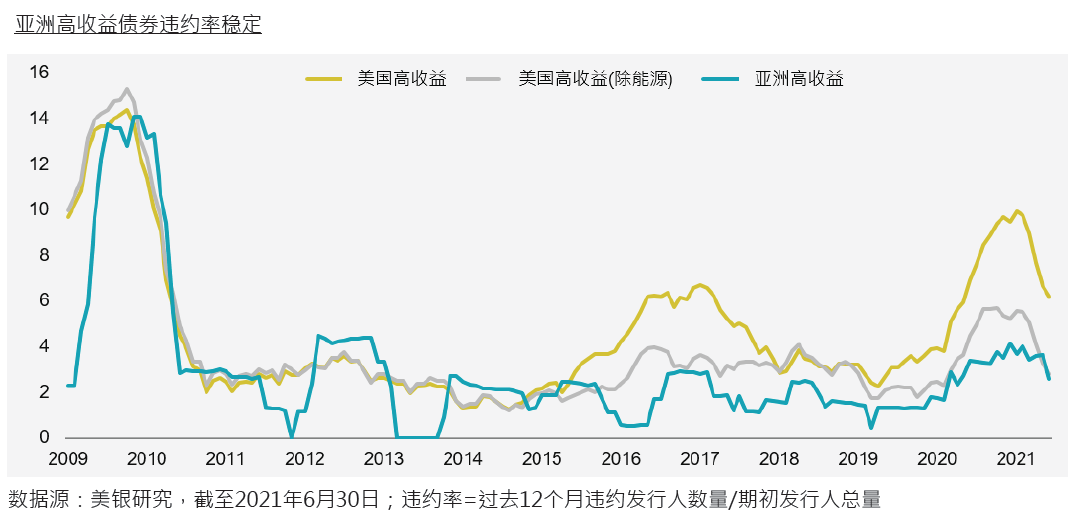

金融风险蔓延已经得到有效控制,基本面良好且声誉较好的企业仍能发行债券。但在这些事件发展方向更为明确之前,市况仍然会较为波动。虽然可能产生溢出效应,但此类事件应当不会加速离岸债券市场系统性的违约风险。从指数占比来看,华融于摩根大通亚洲信贷综合指数中的比重为1%,恒大于亚洲高收益指数中(综合指数的0.9%)的比重为3.9%,在债券估值已经有所改变的情况下,影响应当可控。亚洲投资级别债券的降级风险亦处于低位。年初至今强劲的房地产预售收入,提高了房地产企业的现金流储备,同时下半年中国房地产企业的离岸债券再融资需求有所放缓(下半年:170亿美元,上半年:230亿美元),皆有助于缓解亚洲投资级别债券的信贷评级恶化风险。

长线来看,我们认为中国平衡经济增长和风险控制的政策目标,是为了创造更健康的信贷环境。为抵消中国房地产债券的风险敞口,我们增持大宗商品和消费相关债券以增强投资组合的防御性。

> 按此下载完整报告

惠理焦点基金:

免責聲明:本文提供之觀點純屬惠理基金管理香港有限公司(「惠理」)觀點,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有數據是於呈示之日搜集自被認為是可靠的數據源,但惠理不保證數據的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。本文件並未經香港證券及期貨事務監察委員會審閱。刊發人:惠理基金管理香港有限公司。