既然波动无法避免,危机时刻更需保持冷静头脑

01-04-2020

在文章开始之前,首先我们希望,无论您目前身处何地,请尽量照顾好自己和家人的健康和安全。全球人民都正在经受病毒的考验,希望大家能够守望相助,共同度过难关。

在过去的几周,金融市场特别是美股市场,经历了自2008年全球金融危机以来最为剧烈的动荡。这种情况可以说是前所未有的,因为市场正在遭受供需和金融的双重打击。

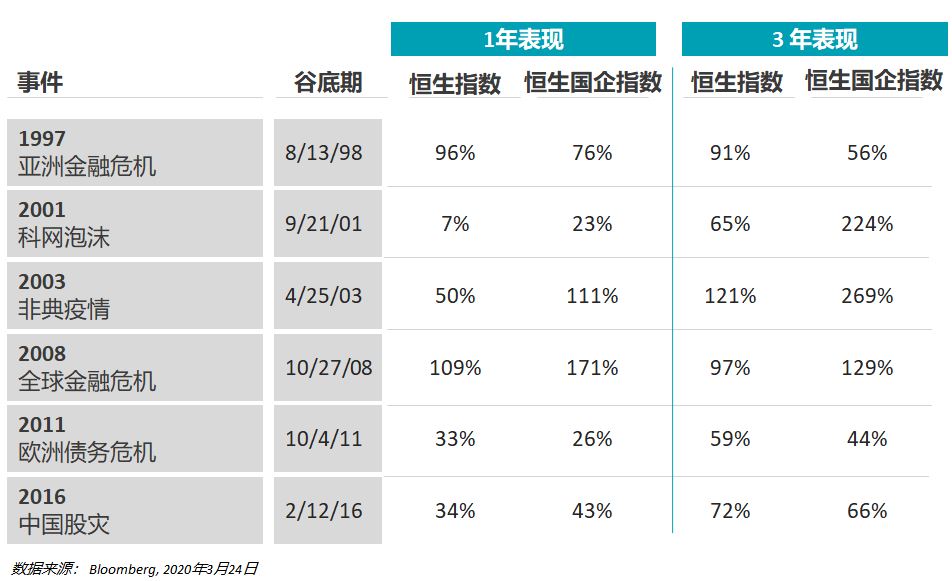

惠理联席主席兼联席首席投资总监拿督斯里谢清海认为:“虽然此次冠状病毒是新的,但市场波动并不是。市场在过去曾多次遭遇「至暗时刻」,但却能够最终恢复甚至迎来反弹。而惠理在成立的27年中也曾经历数次金融危机依然坚持至今。我们的经验告诉我们,既然波动无法避免,那么越是危机时刻越需要保持冷静的头脑,去把握住机会。”

全球数次金融危机后股市表现

“对此,我们的建议是,你的投资策略需要既积极又防御。”

而积极的应对方法是,过滤近期市场的恐慌和噪音,分辨经过此次疫情之后,各行各业将经历哪些变革,中国和全球经济将发生哪些结构性变化,从而努力从中找寻到长期投资趋势。

作为价值投资者,我们观察到过去几周因为非理性抛售,中国内地及香港股票以及债券的估值已经降至历史低位。这些资产的估值下滑,并不是因为它们的基本面出现恶化,而是因全球恐慌性抛售而导致。

中国作为全球首先爆发疫情的国家,亦是最先采取严格抗疫措施的国家。虽然对经济造成冲击,但这种牺牲是必要的,而正是由于果断的决策,令中国经济能够早于其他国家开始复苏。一些迹象显示中国经济已经处在V型复苏的位置:

- 各地企业逐渐复工

- 中国各地交通(平均100个城市)逐渐恢复到正常水平

- 新房销售几乎和上一年持平

- 能源需求(煤炭消费)恢复到2019年水平

- 中国消费状况回暖

惠理联席主席兼联席首席投资总监苏俊祺表示,目前市场担忧已经从中国的供应链冲击(疫情期间中国很多工厂暂时关闭)转变为全球需求放缓(欧洲和美国疫情扩散期间消费锐减)和全球供应链危机。对于美国和欧洲来说,疫情仍在迅速扩散,经济复苏日期仍未到来,且看起来更可能是“ U”形而不是“ V”形。

我们也相信,全球需求放缓会对中国经济和出口型企业的盈利预期造成一定程度的影响。受疫情影响和全球需求放缓的冲击,我们预计中国2020年的经济增长有可能从去年的6.1%下降到5%或以下。

但我们对中国依然较为乐观,我们认为中国在经历此次疫情之后,呈现出以下优势:

- 中国已经进入复苏阶段

- 中国拥有庞大的国内消费者,消费正成为中国经济的主导力量

- 中国大多数类别的消费品都拥有自给自足的完整供应链。

- 到目前为止,中国的财政刺激政策较其他国家更为稳健和温和,未来财政政策的弹药亦较为充足

- 在全球各大央行开启量化宽松之际,中国央行的货币政策则较为克制,人民币有机会升值,从而提高人民币资产的吸引力

由于各国纷纷救市,市场充斥着充足的流动性,全球负利率资产规模日渐扩大。当疫情得以控制之后,投资者需重返市场。而中国作为全球少数能够提供长期可持续结构性增长的市场之一,有机会为投资者提供较佳的战略性投资机遇。

目前恒生中国企业指数和恒生指数的市盈率和市净率均低于2008年全球金融危机水平,但同时中国内地企业的基本面和增长前景依然稳健,大中华区域内的港股,尤其是港股上市的中国优质公司可能存在战略性投资机会。

而因为美国开启无限量印钞,以及其他央行纷纷开启量化宽松政策,欧美投资级别债券以及高息债的收益率不断向下,美国国债孳息率与零利率只有一步之遥,投资者要从传统资产中寻找「Yield」或「增长」的难度被大大提高。在如此市况下,中国房地产高息债券有机会成为投资者的“safe haven”。

惠理固定收益首席投资总监叶浩华认为,「不同于西方,高息债券以石油公司为主。在中国,高息债券以房地产企业为主。相对来说,中国目前房地产的基本面依然良好,有75%的房企在2020年已经做好再融资,确保有流动性偿还今年到期的债券。而作为内需驱动产业,房地产行业受贸易摩擦的影响不大。今年2月份房地产销售出现低谷,一是与疫情期间,大家无法出门看房有关。二是,第一季本来就是内地楼市淡季,故对全年销售的影响较小,真正应该留意的是疫情是否能在房地产销售旺季「金九银十」前得以控制。目前来看,中国的抗疫取得成效,中国经济正在复苏。」

从长远来看,随着中国中产阶级不断扩大的买房需求,和在中国“房住不炒”政策之下,大型房地产企业的财务健康状况得以改善,对房地产高息债券亦提供了较好的支持。目前中国高息债券能够提供高出美国高息债券600个基点,和高出全球新兴市场高收益债券1000个基点的利差,而大型房企的基本面向好,从而呈现良好的吸引力。

配置黄金可提高资产组合防御性和流动性

当然除了积极的应对方法,投资者亦需要注意资产组合的防御性和流动性。惠理联席主席兼联席首席投资总监拿督斯里谢清海认为投资者可适当配置具有较好抗跌性和流动性的黄金资产。

以往配置股票和债券两类资产已经算是较为全面的投资组合,但在本次市场震荡中,各类资产均出现了大幅调整,股债皆不可幸免。甚至一向在股市下跌时上涨的黄金,此次在极端情况下亦难免受到波及。但随着美联储宣布无限量化宽松救市,息口趋势向下,具有避险和保值作用的黄金再度回升。

虽然黄金价格短期内的波动性或仍将持续,但长远来看,黄金作为避险资产及分散组合风险的功能依然存在,且有以下几大因素支持黄金表现:

- 宽松货币政策注入市场流动性,支持黄金走势

- 美元正开始下行周期,利好金价

- 黄金不能印制,其稀缺性更显珍贵

- 黄金供应愈趋短缺,短期内难出现大规模新供应

- 相信以黄金作为避险工具的趋势或将持续,黄金需求上涨

在危机时期,投资策略需要做到既积极又防御。中国的抗疫和经济复苏皆走在全球其他国家之前,在基本面不改的情况下,中国股债资产估值已近历史地位,长期来看其中优秀的企业呈现出较高投资价值。而鉴于全球疫情正在扩散,预计市场将继续面临持续波动,适当配置黄金资产或能帮助提高资产组合的防御性和流动性。

在最后,我们亦想告诉投资者,任何人都无法预测和阻止疫情的爆发,但我们可以控制对危机的应对策略。而惠理会继续保持冷静和专业,一如过去27年般坚守投资理念和投资纪律。

本文摘自「惠理集团」微信公众号

本文提供之意见纯属惠理基金管理公司之观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不应视作投资决策之依据。所有资料是搜集自被认为是可靠的来源,但惠理不保证资料的准确性。本文包含之部分陈述可能被视为前瞻性陈述,此等陈述不保证任何将来表现,实际情况或发展可能与该等陈述有重大落差。刊发人:惠理基金管理公司