固定收益:第四季度投资展望

16-10-2020

亚洲信贷市场持续复苏, 虽然进度放缓。该资产类别在2020 年第三季度的回报率为2.1%,其中摩根大通亚洲信贷指数的投资级别指数(JACI Investment Grade Index) 和高收益债券指數(JACI High Yield Index)分别报升2%和2.7 %。市场对系统和政治不确定性感到不安 ,复苏速度稍微放缓, 原因包括:

1. 美元强势

2. 美联储在通胀方针上的重大转变

3. 推迟讨论财政刺激法案

4. 油价波动5. 中美磨擦加剧

6. 美国总统大选在即

新兴市场债券发行与资金流向

年初至今,新兴市场企业的一级市场活动创新高,达3950亿美元,略高于2019年同期的3860亿美元,主要由投资评级债券发行所带动(年初至今:2,730亿美元,2019年同期:2,320亿美元),高收益债券发行仅达1,220亿美元,比2019年的1,550亿美元少。按地域划分,亚洲、拉丁美洲、中东和非洲以及欧洲新兴市场分别贡献2610亿美元、660亿美元、390亿美元和290亿美元。其他信贷市场亦见需求强劲增长,新兴市场主权国家(年初至今1,680亿美元)和美国高收益债券(1.4兆美元)均接近历史高位。企业预防性资金、收益率向好和央行资产购买计划均有利年初至今的发行量。美国大选在即,预计一级市场活动将放缓,或支撑目前的息差。年初至今,新兴市场美元计价基金录得22亿美元流入,第二季度流入108亿美元。在目前低收益环境下,许多投资者继续在新兴市场寻求收益。

估值

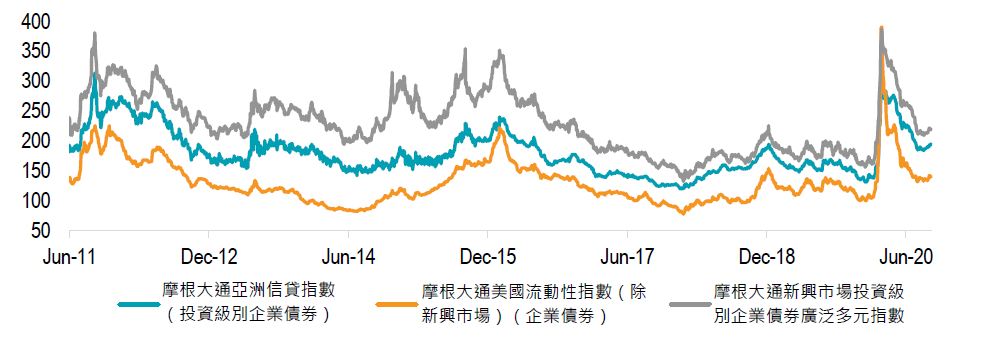

摩根大通亚洲投资级信用指数现时息差为194个基点,比美国投资级别企业的息差阔53个基点(见图1)。投资级别债券的息差仍高于5年平均的170基点和10年平均的180基点,2020年的息差回撤率为60%。我们仍然看到短中期亚洲投资级别信贷的投资价值。美国政府的一级和二级市场企业信用流动性工具支撑美国投资级别债券市场及跨界投资者(Cross over investors)的潜在需求。

图1:与美国投资级债券公司相比,摩根大通亚洲投资级信用指数息差从最阔点回落60%,目前息差维持在53个基点

资料来源:摩根大通

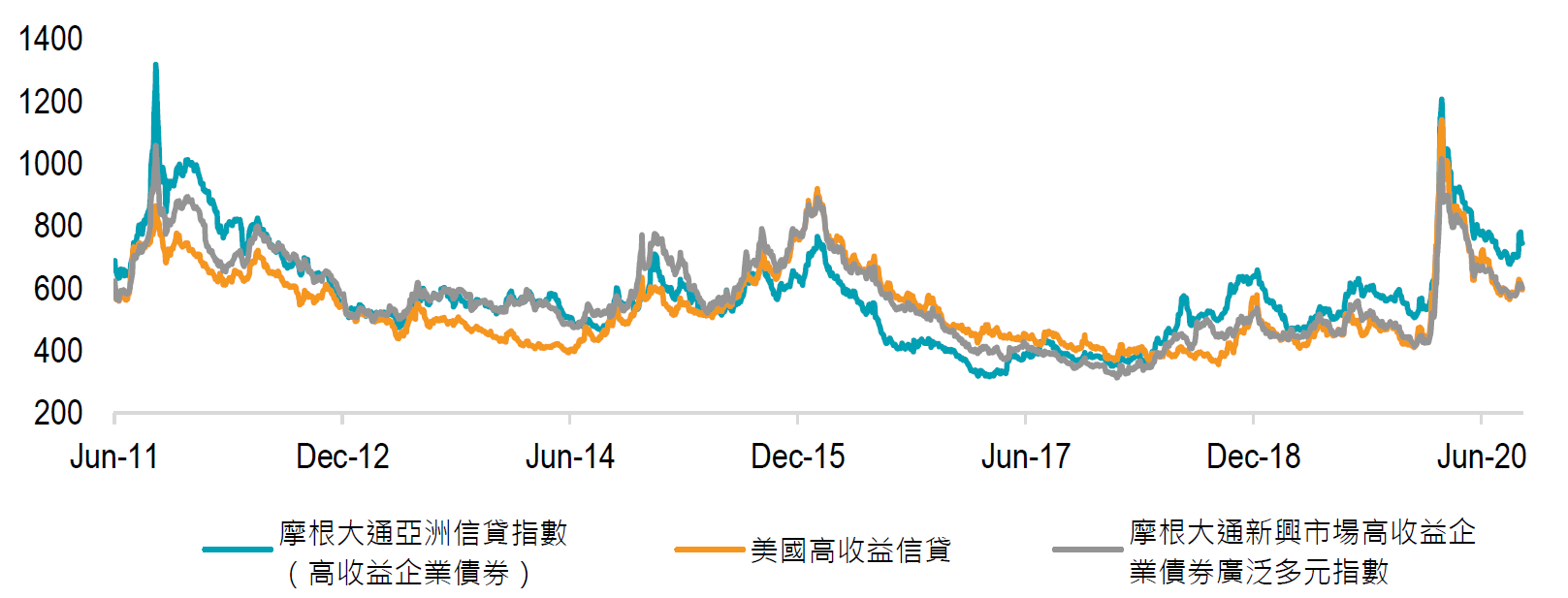

摩根大通亚洲信贷指数的高收益债券指数现时息差为744基点,比美国高收益债券指数阔141基点,亦高于其5年平均息差的528基点和10年平均的576基点。我们对B评级的企业债的潜在违约抱持谨慎态度,由于其息差较高,一级资本市场或拒绝向这批发行人开放融资渠道,但亚洲高收益债券年初至今的违约率控制于3.3%水平。我们预计明年流动性和再融资有限,令高收益债券息差将进一步收窄,同时专注基准指数内的高质素和高流动性债券。

图2:与美国投资级别债券相比,摩根大通亚洲信贷指数的高收益债券指数息差从最宽处回落66%,而当前息差为141基点

资料来源:摩根大通

>> 按此阅读完整报告

相关阅读:

免责声明:本文提供之观点纯属惠理基金管理香港有限公司(「惠理」)观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不可视作倚赖之依据。所有数据是于呈示之日搜集自被认为是可靠的数据源,但惠理不保证数据的准确性。本文包含之部分陈述可能被视为前瞻性陈述,此前瞻性陈述不保证任何将来表现,实际情况或发展可能与该等前瞻性陈述有重大落差。本文件并未经香港证券及期货事务监察委员会审阅。刊发人:惠理基金管理香港有限公司。致新加坡投资者:本宣传档并未经新加坡金融管理局审阅。 Value Partners Asset Management Singapore Pte Ltd公司注册编号为200808225G。