固定收益观点:多事之春,获利佳季

26-04-2019

在我们看来,2019年的第一季度在全球经济发展中,算是一个多事之春,但同时也是获得投资回报的佳季。泛亚洲债券市场和美国国债市场在第一季度都出现反弹,标准普尔500指数在2019年一季度的单季回报表现,达到了最近十年来的最高。我们认为,美联储在提高利率方面的谨慎态度给经济带来了不确定性,并有可能损害美国央行的信誉。这也是尽管3月份经济数据显示全球经济持续增长,但美国国债收益率下跌的主要原因。随着情绪的逐步消化,全球风险资产在本季度最后一周放缓了其反弹的强劲势头,以下几点依然是投资者的担忧:(1)美中贸易战谈判的不确定性;(2)美联储彻底转“鸽”;(3)美国经济数据低于预期,如纽约帝国制造业指数和地产开工;(4)德国制造业持续萎缩。

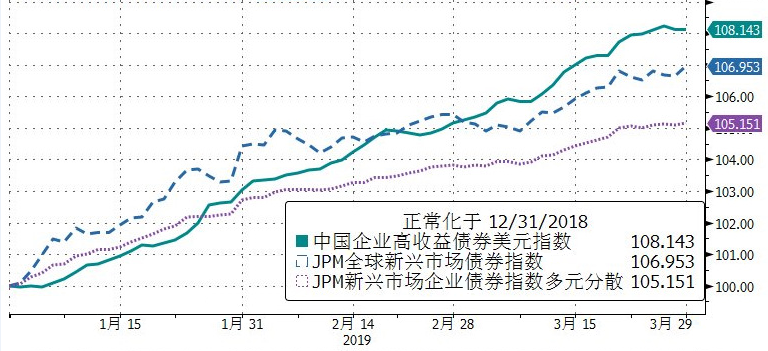

图1:亚洲债券指数保持强劲

具体来看,一季度,中国高收益美元债券市场价格增长了7%,全球新兴市场主权债券增长约7%,全球新兴市场公司债券价格也增长约5%。自去年起,中国的各政策制定部门就制定或更新了各项配套政策,持续刺激经济,支持金融市场。尽管在全国人民代表大会期间,中国将经济增长目标从6.6%调降到6-6.5%,同时,中国政府将实施2万亿元(2980亿美元)规模的减税降费;加大基础设施支出;并计划在2019年新发专项债2.15万亿元人民币。随着中国政府和政策性银行债券将于4月加入彭博指数,中国以外的新的投资群体的逐步加入,也是中国境内债券市场强劲表现的因素之一。而且,4月1日开始中国境内利率债将分阶段纳入彭博巴克莱全球综合指数(Bloomberg Barclays Global Aggregate Index),这将成为中国债券新的推动力之一。

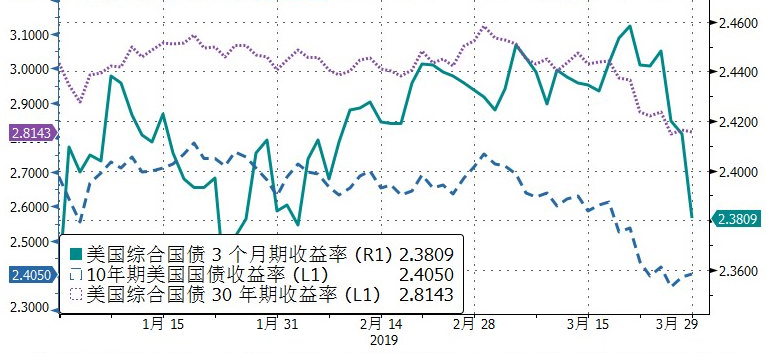

图2:美国国债收益率大幅下跌

虽然一季度亚洲多个国家举行选举,如泰国、印度尼西亚及印度等,亚洲债券市场第一季度仍然表现出色。正如彭博社所强调,历史数据表明,选举往往带来明朗的市场趋势,市场也将在选举后进一步攀升。印尼将于4月举行总统和普选,而菲律宾的中期选举也将于5月举行。我们看到,印尼债券市场是一季度表现最佳的新兴债券市场。而亚洲巨人中国在此期间也表现良好,境内宽松的货币政策和积极的财政政策,债券市场持续着去年的繁荣。人民币债纳入全球债券指数也是新的利好。年初以来,中资美元债如火如荼,尤其是地产板块,一线城市去化率提升,新推盘售价上涨,抵押贷款利率下降等一系列积极信号都表明市场支撑力依然稳定。一季度,巴西、墨西哥和尼日利亚等国家风险资产价格在选举后迅速反弹,由于投资者预期政治稳定后,会有进一步的经济改革,如巴西的养老金改革等。 唯一的例外是土耳其,其债务市场与土耳其里拉一起下跌,流动性紧缩导致伦敦互换利率达到创纪录的1200%。 然而,由于土耳其信贷违约掉期 (CDS) 从高达517个基点收紧近90个基点,在一季度的最后一个交易日,土耳其债券出现短暂趋紧和大幅反弹,当天全球新兴市场的反弹主要得益于美中贸易战谈判代表发出的建设性言论。

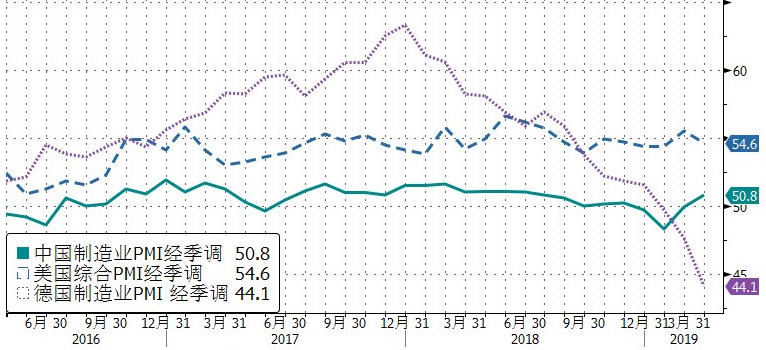

一季度中国制造业PMI保持稳健,美国综合PMI继续在增长和收缩之间徘徊, 而德国制造业PMI自2017年底与美国发生贸易战以来一直受到打击。我们认为随着全球经济指标不断改善,全球经济将继续增长,企业乐于将资源转投到增长的细分业务。正如我们一直强调,亚洲整体占全球国内生产总值增长超过50%,且这一势头依然持续。

图3:随着各国应对全球贸易战,主要经济体增长放缓

图4:强势美元不足以压制石油和铜价的走强

由于美国加息预期上升,以及英国“脱欧”等欧洲的政治不确定因素,美元指数(DXY)在一季度表现强劲。然而,DXY无法压制油价和铜价的走高,而该两项价格往往是经济转变的最佳风向指标。我们认为,除了来自中国、欧洲、日本及东南亚的需求加速以外,铜价亦受到供应短缺的推动。就油价而言,我们仍然认为随着油价自2016年2月每桶27美元的低位反弹,油市最糟糕的情况已经过去。我们估计布伦特原油价的年终目标,可能有机会攀升至每桶70-75美元。特朗普多次于Twitter发表要求石油输出国组织(OPEC)增产的帖文,该组织及其他产油国却于上月一次会议中总结指市场供求大致平衡,并承诺今年每日减产120万桶石油供应,以支撑油价。另外,我们注意到美国的油井数目自2018年12月起持续减少,而美国境内的石油企业正在推动增加产量。我们认为这种增产属于暂时性,也是“危险的”,尤其是(1)石油企业管理层的年度报酬与其产量直接挂钩,(2)多项报告指这些企业增加钻探“子井”(child well),有可能导致“母井”(parent well)长期产量的萎缩。

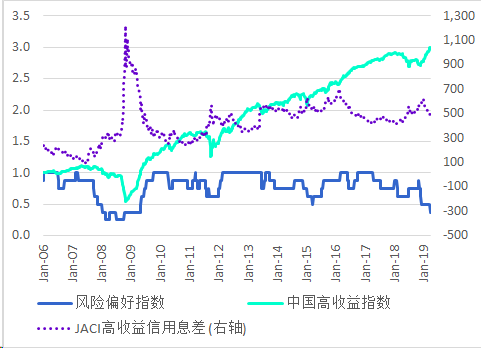

图5:风险偏好指数跌穿0.5

我们编制的内部风险偏好指数已跌穿0.5(范围:0至1),根据过往经验,这对风险资产并非利好信号。我们认为投资组合多样化,以及仓位控制,在这一时期相当关键。然而,我们依然看好中国高收益债券市场,长远而言将带来理想回报。

就利率品种而言,根据目前的联邦储备基金利率以及美国经济数据,我们预计未来三季10年期美国国债收益率将增至2.77%。同时,需要强调的是,风险资产价格开始持续回升的信号,往往领先于市场观测到经济真正触底反弹,三个季度。

中国境内债券市场

1-3月经济数据显示,经济开局稳中有缓,贸易端对经济拖累依旧,下行趋势未变,PMI显示经济有企稳的迹象但仍需进一步观察。货币政策上,货币领域的宽松依然未变,流动性整体合理充裕。财政政策上,基建的支撑作用有限,回升不明显。基建将随专项债发行逐步加码,但仍有发力时滞。19年赤字率由2.6%提升至2.8%。

利率债方面,一季度曲线平坦化下行,但相较去年的快牛已经进入了平稳期,行情窄幅震荡。后续如经济数据企稳,我们对此品种保持谨慎。

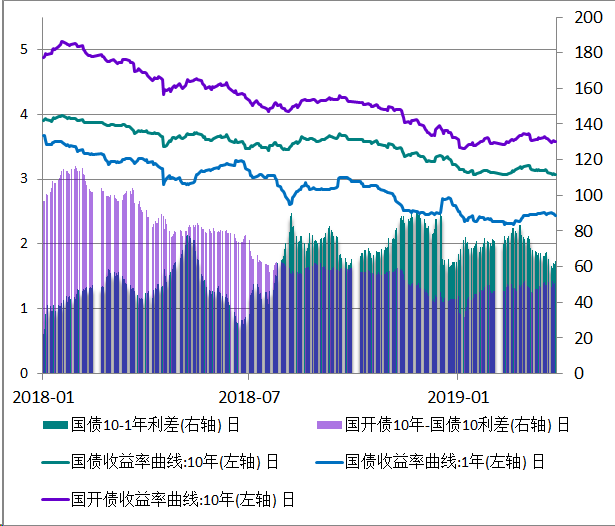

图6:10年期国债与10年期国开债稳步下行

信用债方面,一级市场融资总量同比增加,但结构分化依然明显,低等级信用发行人以及非国企发行人的净融资量均为负值,对于这些企业,再融资压力依然很大。一季度信用债利差延续了18年的收益下行趋势,曲线整体跟随利率债下移。受资金面宽松的影响,收益率短端下行幅度明显大于长端。市场对于长期信用风险以及长久期信用债的流动性依然担忧,长久期信用利差没有改善,曲线整体陡峭化。一季度首次实质性违约主体为9个,均为民企,境内企业违约节奏放缓但未见实质性改善。后续仍需关注信贷政策的具体落实。

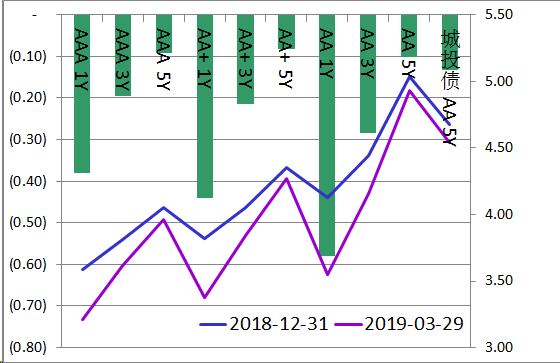

图7:中国境内信用债收益率均有下行

随着中资美元债行情大涨,同一发行人的中资美元债和人民币债利差缩窄,部分名字甚至出现或倒挂。

展望:二季度债券市场预期总体稳定向好,但对经济回升和通胀仍需保持谨慎。由于流动性缺口加大,市场对降准预期加强。利率债方面主要是波动机会,除了宏观层面以外,关注利率债加入国际指数带来的影响。信用债方面,依然看好转债表现,另外,寻找被错杀的行业或区域龙头。随着融资环境的改善,可适当资质下沉,择优获得超额回报。对于境外投资者,可在利率债波段,及信用债的中美利差上进行主动策略。

中国离岸债券市场

就地产板块而言,我们预计实体市场将继续以一二线城市增长为主导,持续复苏。上市房地产公司在公布2019财年的预期销售额时,都表示出较强的信心。随时市场情绪复苏和房价上涨的预期增强,大多数上市房企已加大投资,为今年剩下的三个季度布局。 一二线房地产市场已出现多个积极的迹象,包括(1)一线城市的去化率已经上升到80%,(2)地方微调政策后,新推盘的均价上涨了5-10%,(3)抵押贷款利率继续呈下降趋势(2月份均值从去年11月的峰值5.71%下降到5.63%)。

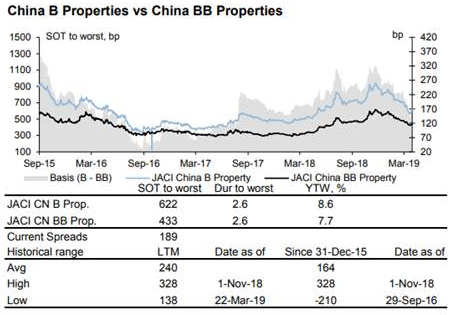

图8:JPM JACI中国房地产债券指数

在第一季度房地产行业强劲反弹后,我们预计第二季度利差缩窄将放缓,但这一市场仍具吸引力。由于境内高收益市场与离岸相比,没有表现出强劲复苏,预计业绩期后离岸地产债券的供应压力会加大。BB级和较好的B级房产债券的利差,已经收紧到过去三年的历史平均。然而,我们认为目前中国的宏观环境仍然支持债券行情,在全球货币政策放松的背景下,会有更多的资金流入全球信贷资产板块,继续推动行情。此外,个别资质较差的B级地产商的短久期债券也具有较好的相对价值,价格波动幅度较小,且提供了足够的收益覆盖。

就工业板块而言,过去六个月里,由于多个工业债券发行人美元债发生违约,工业板块的离岸美元债板块仍然疲弱。这些违约主体有以下几点共性:高杠杆业务、财务数据造假、虚增收入等。由于中国政府在2018年推动去杠杆化,这些企业的问题暴露,无法解决,导致违约。

我们认为,随着违约的出现,该行业正在触底过程中。同时,(1)中国政府已经转变了方向,在信贷上采取更为宽松的态度,特别是对行业龙头,(2)大多数可能违约的主体,或者已经违约,或者制定了解决方案来处理他们的到期债务。此外,我们认为违约的出现对境外投资者是一个很好的学习过程,最终可以提高离岸市场的发行质量。

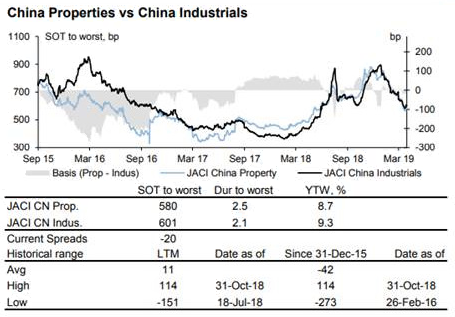

图9:JPM JACI中国房地产及工业债券指数

与地产板块相比,我们认为工业板块仍具有相对价值。通过信用研究,精选一些工业债券仍具有alpha机会,譬如一些通过引入战略投资者(通常是国有企业)或通过资产处置来降杠杆的企业。

图10:各国季节性调整后的制造业PMI

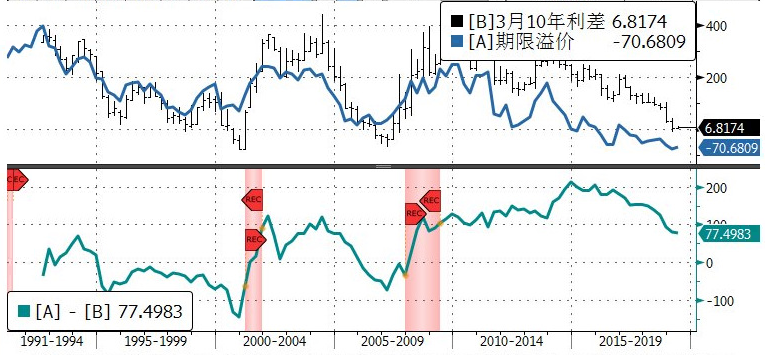

2019年3月22日,10年期美国国债收益率和3月国债收益率发生倒挂,这是自2007年金融危机以来首次出现倒挂,当年倒挂出现于股市爆挫前数月。从历史数据来看,如果期限收益率倒挂持续一个季度左右,我们将在18个月内看到经济萧条。关于3月22日债券收益率大幅下挫,彭博社报道称这可能是由于掉期市场的大规模对冲。程序化伽玛(Gamma)卖家的抵押和对冲交易使得掉期利差与利率变动保持一致,并加剧了利率暴跌的幅度。

图11:美国国债三月与十年利差及期限溢价

虽然我们已经留意到市场对债息倒挂可能预示着经济萧条这种观点,但我们认为恐慌并非成熟表现。这次倒挂与之前的债息倒挂时期有所不同,存在若干独特因素。传统意义上,期限利差是投资者因持有长期债券而增加的风险所获得的回报。但就现状而言,投资者支付溢价持有长期债券,主要用以对冲通货紧缩。期限溢价对未来增长的路径预期,通货膨胀/通货紧缩和货币政策等因素非常敏感。如果经期限溢价调整后的期限利差仍然倒挂,我们认为是更值得关注的信号。经过期限溢价调整后的债息倒挂,很可能将另一轮经济衰退的前奏。

诺贝尔奖获得者罗伯特希勒(Robert Shiller) 在接受彭博社采访时表示,债息倒挂对预测经济衰退的能力被市场高估。债息倒挂某种程度上可能与数据挖掘有关,因为自1957年以来出现经济萧条的情况并不多,许多指标仅适用于过去的部分经济萧条,并不适用于所有经济萧条。

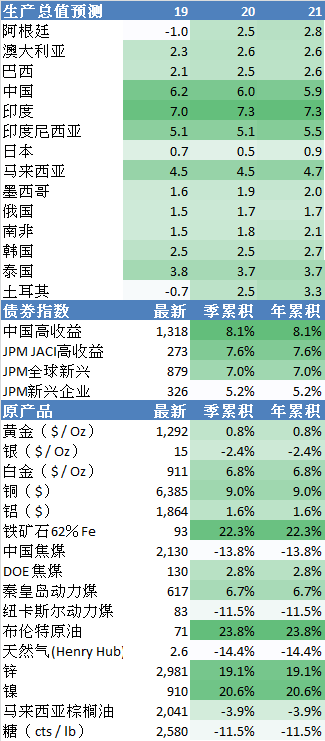

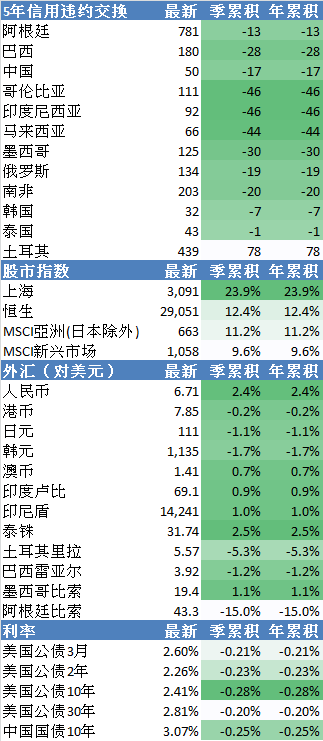

根据上表数据,我们可以看出,除欧元区外,大多数主要发达市场和新兴市场经济体仍处于扩张区域,而欧元区尚未真正从欧债危机中完全恢复。此外,该地区还受到美国贸易战的影响。

图12:美国区域宏观综合指数已经反弹

我们内部编制的美国区域宏观综合指数(包括美国帝国制造业,费城联邦储备银行业务,里士满制造业调查,芝加哥联储全国活动等数据)最近出现反弹。但一旦此指数跌破长期平均水平,我们将更加谨慎。

图13:经济和市场数据

本文提供之意见纯属惠理基金管理香港有限公司(「惠理」)之观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不应视作投资决策之依据。所有资料于发表时均搜集自被认为是可靠的来源,但惠理不保证资料的准确性。 本文包含之部分陈述可能被视为前瞻性陈述,此等陈述不保证任何将来表现,实际情况或发展可能与该等陈述有重大落差。

本文未受香港证券及期货事务监察委员会检阅。 刊发人:惠理基金管理香港有限公司