固定收益投資展望 — 2021年第2季度

21-04-2021

摘要

我们认为10年期美国国债孳息率至2021年底前仍有上行空间,但在此期间可能会出现整固。如果美国的经济数据和疫苗接种速度未达预期,或联储局控制收益率曲线,有可能限制美元国债孳息率上升,但这些因素相信短期内不会发生。

中国当局在经济增长驱动下政策取态将偏向收紧,市场风险依然较高,基于此背景下,我们将坚持自下而上的债券挑选策略,并于第二季度专注于流动性更强的债券。同时,我们亦策略性地以非中国和大宗商品债券来减低中国房地产债券的比重,以平衡风险。

2021年第一季度市场回顾

2021年第一季度,受美国1.9万亿美元规模的财政刺激措施和通胀忧虑影响,美元利率的波动性显著加剧。在此期间,10年期美国国债孳息率大幅上涨80点子(图1),重现2013年「紧缩恐慌」(taper tantrum),令市场措手不及。美国相对较高的疫苗接种率、向好的采购经理人指数(PMI)和就业数据,反映出经济快速复苏的势头。为进一步刺激经济增长,美国政府更提出新的财政方案(基础设施、医疗保健),料于今年较后时间提交国会批准。由于该方案是一份多年期计划,对比2020-21年的巨额财政刺激措施,预期对政府财政的直接影响应当较小。

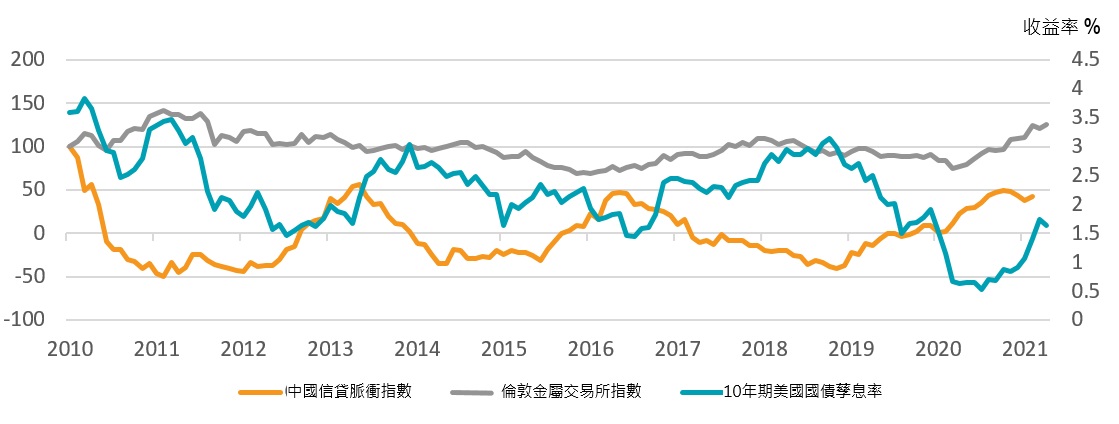

图1 : 10期美国国债孳息率及中国因经济增长加快而导致信贷增速放缓

资料来源:彭博。中国信贷脉冲指数与伦敦金属交易所指数,基值被重设为100,截至2021年3月31日

2021年1-2月,在出口、房地产投资和工业生产的带动下,中国经济由低基数强劲反弹。全国人大将2021年GDP增长目标设定为「6%以上」,但市场预期实际增幅或会高于设定目标(市场预期GDP增幅约8.5-9%)。全国人大强调支持经济发展的宏观政策,且不会急剧转向。为了平衡经济复苏与风险控制,信贷规模会持续放缓。资金流动性将继续收紧,监管措施将陆续出台,例如控制影子信贷、对金融控股公司和金融科技平台实施更严格的监管措施。

2021年第一季度,中国的强劲需求、供应减少和「再通胀交易(reflation trade)」的资金流入均支撑大宗商品价格。铜和铝的表现优于黄金。油价则因石油输出国减少产能及需求回升而强劲反弹(年初至今上涨23%)。市场普遍预期,未来几个月全球及亚洲的通胀会持续上升。由于亚洲整体通胀大幅上升的可能性较低,所以除中国外,亚洲其余各国央行料继续保持宽松的货币政策。

亚洲信贷估值

尽管通胀预期继续升温,摩根大通亚洲投资级别信贷指数(「亚洲投资级别指数」)与摩根大通亚洲高收益信用指数(「亚洲高收益指数」)的息差分别收紧25基点和40基点。在亚洲高收益指数中,受中国在岸市场政策收紧的影响,非中国债券表现相对较佳。受美国国债孳息率上升影响,且存续期较长,令亚洲投资级别指数综合回报下挫(年初至今为-1.6%),亚洲高收益指数表现略好,年初至今回报为1%。

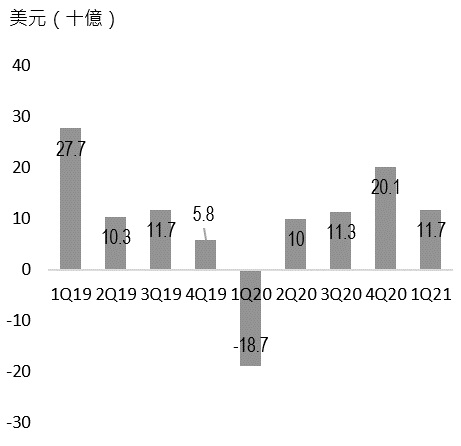

2021年3月初美国10年期国债收益率迅速上涨影响新兴市场资金流出。但是年初至今,总体来说,新兴市场美元债券继续录得资金流入(图2)。但新兴市场(除中国)的经济增长较发达市场落后,同时美国利率波动均可能引起资金外流的风险。尽管如此,在新兴市场中,相信亚洲经济较其他地区更具韧性,赎回压力较小。另外,自2021年3月初,美国投资级别债券录得的资金流入放缓;而美国高收益债券年初至今则录得资金流出,约共40亿美元。

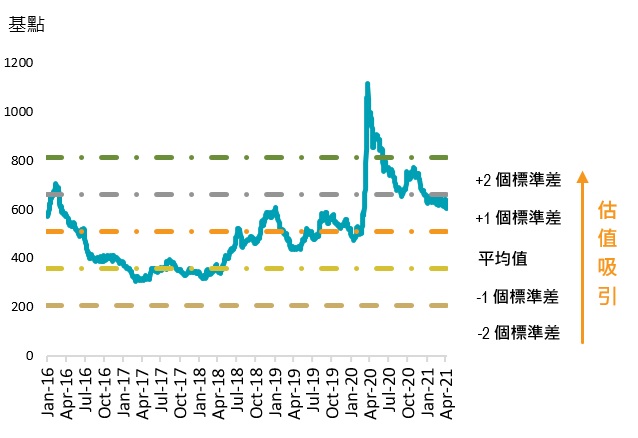

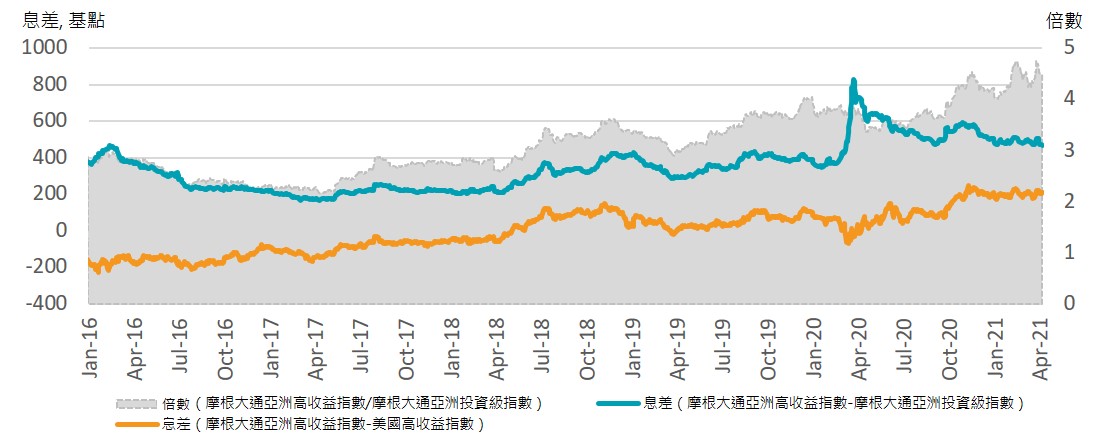

总体而言,亚洲经济复苏前景明朗、违约率可控和人民币维持强势,均利好亚洲的美元债券市场,并有助吸引资金流入。我们偏好亚洲高收益债券,因其存续期较短,且从综合回报的角度来看,亚洲高收益债券的息差位于相对过去五年平均高约1个标准差,反映债券价格吸引,约为目前亚洲投资级别债券的4.6倍(图3和图4)。

|

图2: 新兴市场美元债券资金流稳定

| 图3:亚洲高收益指数息差估值更为吸引

|

图4: 亚洲高收益指数较投资级别指数及美国高收益指数更具吸引力

资料来源:彭博,截至2021年3月31日

2021年第二季度展望与策略

我们认为10年期美国国债孳息率至2021年底前仍有上行空间,但在此期间可能会出现整固。如果美国的经济数据和疫苗接种速度未达预期,或联储局控制收益率曲线,有可能限制美元国债孳息率上升,但这些因素相信短期内不会发生。市场将继续对缩表和加息时间表持谨慎取态,并期待联储局于6月或9月的美国联邦公开市场委员会会议上作出一些指导。联储局亦会就通胀趋势是否为暂时性,以及通胀趋势与2%的平均通胀目标展开讨论。我们认为,美国在短期内作出加息决定的机会仍然非常低……

按此阅读完整报告

相关阅读:

免责声明:

本文提供之观点纯属惠理基金管理香港有限公司(「惠理」)观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不可视作倚赖之依据。所有数据是于呈示之日搜集自被认为是可靠的数据源,但惠理不保证数据的准确性。本文包含之部分陈述可能被视为前瞻性陈述,此前瞻性陈述不保证任何将来表现,实际情况或发展可能与该等前瞻性陈述有重大落差。

本文件并未经香港证券及期货事务监察委员会审阅。刊发人:惠理基金管理香港有限公司。

致新加坡投资者:本宣传档并未经新加坡金融管理局审阅。 Value Partners Asset Management Singapore Pte Ltd公司注册编号为200808225G。