固定收益观点:中美争夺战不影响亚洲债券强劲收益策略

23-01-2020

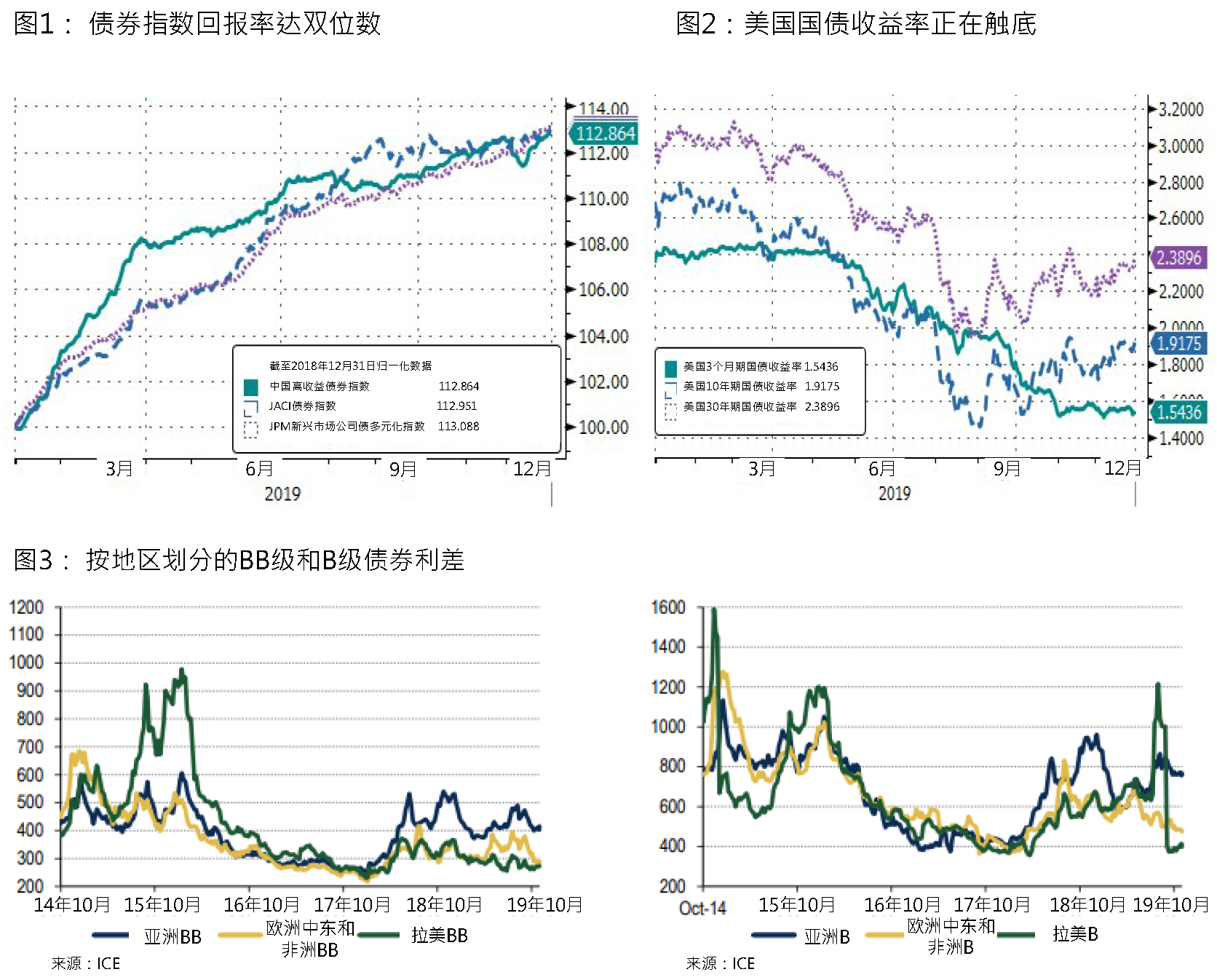

2019年第四季度,巿场充斥着的各种纷繁信号,以及中美对话的拉锯状况仍是巿场的焦点。中美“第一阶段”谈判协议的进展令美股年度回报攀升至自六年以来的新高, 油价走势也录得自2016年以来的最大涨幅。参考下列图表,我们相信贸易谈判的良好进程推动美国国债收益率在2019年第四季上半旬上升,利率在区间窄幅波动,并在第一阶段协议公布后往2%方向上涨。新兴市场的企业债券市场和中国高收益债券市场均因供应不足和投资者寻求收益而得到提振,但12月份非地产领域的零星违约事件亦影响了市场投资气氛。我们将继续密切关注中国在岸巿场的发展及潜在违约风险,社会及金融巿场改革,以及人民银行的政策为中国的债券市场带来支持。政府的措施包括利率向市场主导系统的转移、“落户”宽松计划,以及央行的降准决定等。

全球主要央行对货币寛松政策态度谨慎,随着负利率的推行,为全球高收益资产加添压力。目前,提供收益率多于5%的债券仅占整个公开债券市场的5%。与美国及其他新兴市场相比,亚洲信贷市场- 尤其是以美元计价的中国地产债券 – 具稀缺价值。预计未来资本流入将会持续。贸易战今后的发展进程仍具有不确定性,而亚洲信贷中的估值较低的板块 – 特别是中国信贷 – 是值得关注的。鉴于两个超级大国在各方面展开争夺战已成为新常态,我们认为相关策略会带来强劲收益。

点击此处阅读完整报告

*数据/图表来源:洲际交易所(ICE)/美银美林(BAML)、彭博及惠理,数据截至2019年12月31日。

本文提供之意见纯属惠理基金管理香港有限公司(「惠理」)之观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不应视作投资决策之依据。所有资料于发表时均搜集自被认为是可靠的来源,但惠理不保证资料的准确性。 本文包含之部分陈述可能被视为前瞻性陈述,此等陈述不保证任何将来表现,实际情况或发展可能与该等陈述有重大落差。

本文未受香港证券及期货事务监察委员会检阅。刊发人:惠理基金管理香港有限公司