中国股票︰ 聚焦内需及经济自主

15-01-2021

中国的双循环策略是其国家经济发展五年计划的核心,亦是对目前地缘政局变化的正面回应。双循环中的内循环强调本地需求的重要性。由于地缘政治风险或将持续,中国将以本地导向的方针作为主要策略,有助减低外部风险触发的经济增长波动。 我们继续偏好面向本土需求的板块,因其中长期的盈利预视度较高,我们会以中国的消费者例证,阐述当中的投资启示。

消费升级趋势不变

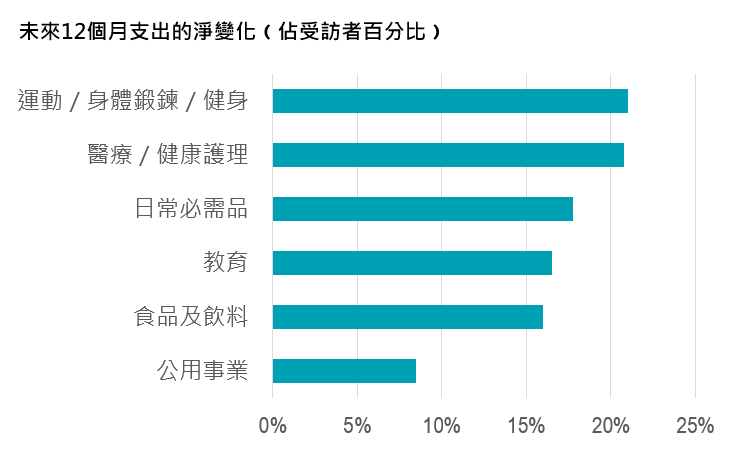

疫情并未减慢中国消费升级的结构性趋势﹙图1﹚,消费者倾向增加支出改善生活方式。中产阶层崛起、家庭收入上升及城市化等增长动力仍然稳健,并将持续带动本地消费。

图1︰消费者对改善个人生活的消费品的支出增加

资料来源︰瑞银,2020年11月。按增加开支的受访者之百分比减去减少支出的受访者之百分比计算

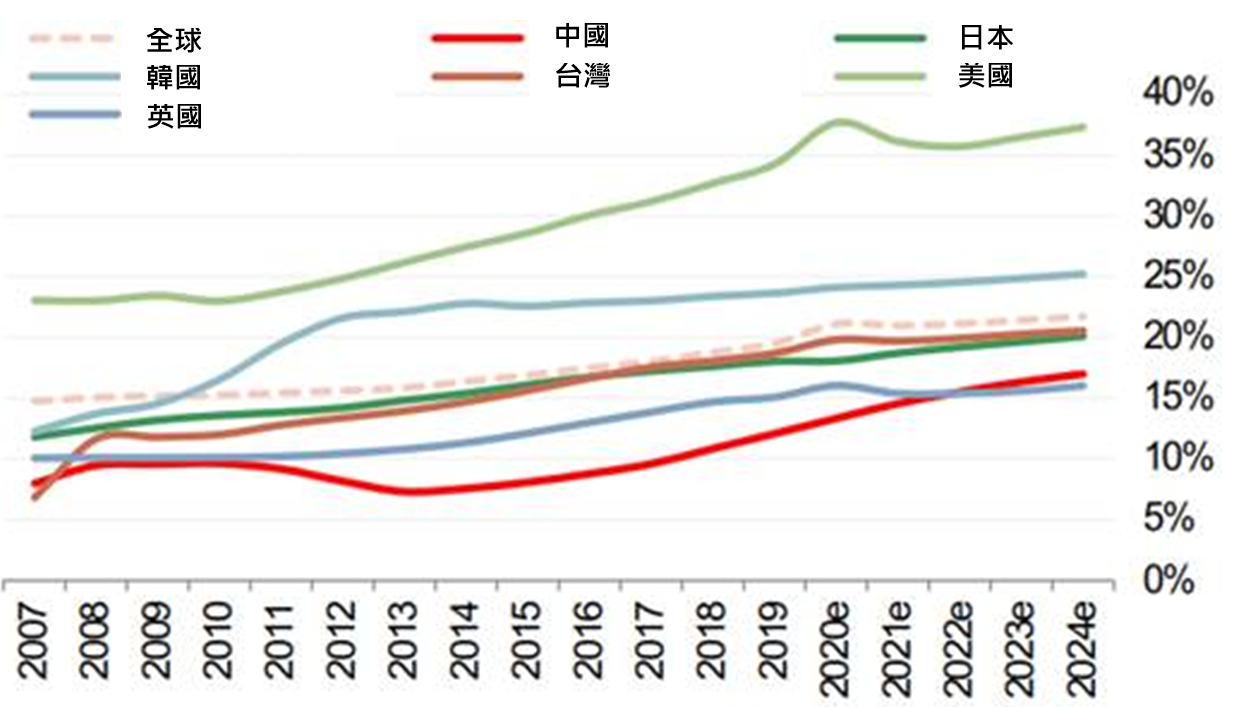

尽管中国的个人储蓄水平位列全球最高,但消费占中国国内生 产总值的比例低于日本及美国。然而,随着中国以经济自主为经济发展的核心,内地的中产阶层购买力持续上升,总数近6亿人1,为美国总人口的一倍。是消费升级的重要基础。

中国的消费市场不断扩大,其中,我们一直关注在中国拥有良好声誉、持续创新、业务具发展空间的领先消费品牌,因其有望捕捉结构性趋势带来的增长。而中国白酒行业正是显示消费高端化的例子。

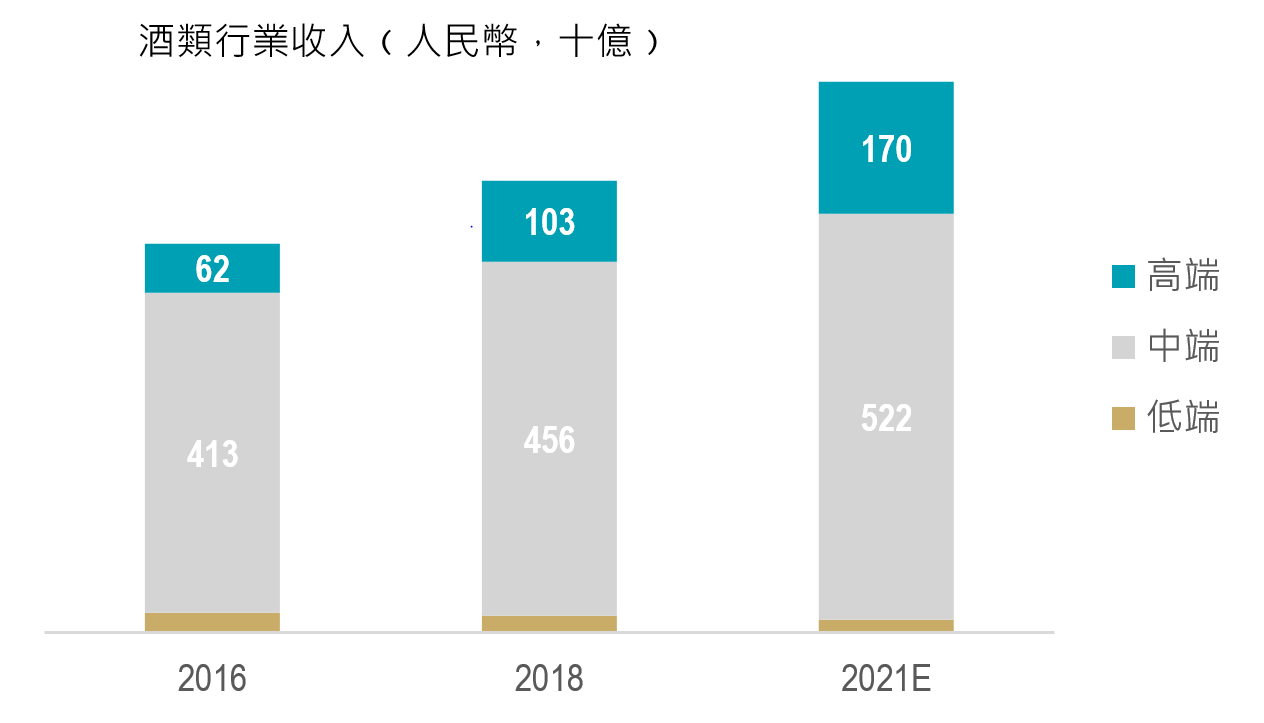

图2︰高级白酒在中国酒类产品的需求增长最高

资料来源︰欧睿、公司数据、摩根士丹利研究,2020年7月

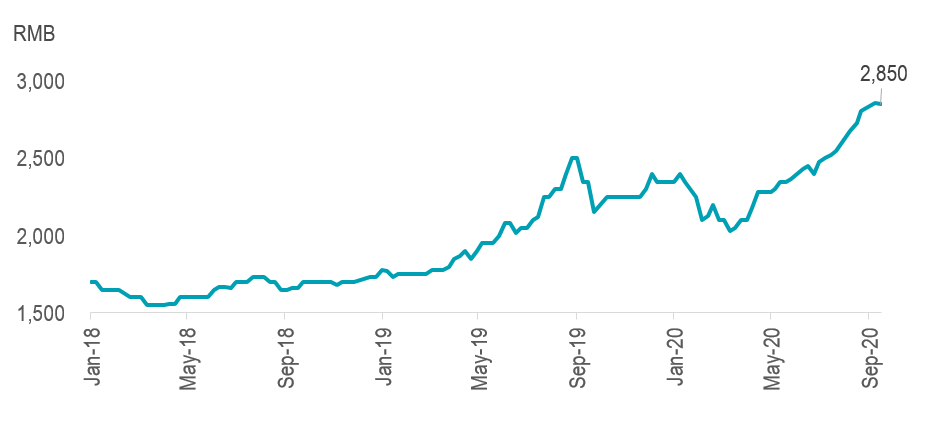

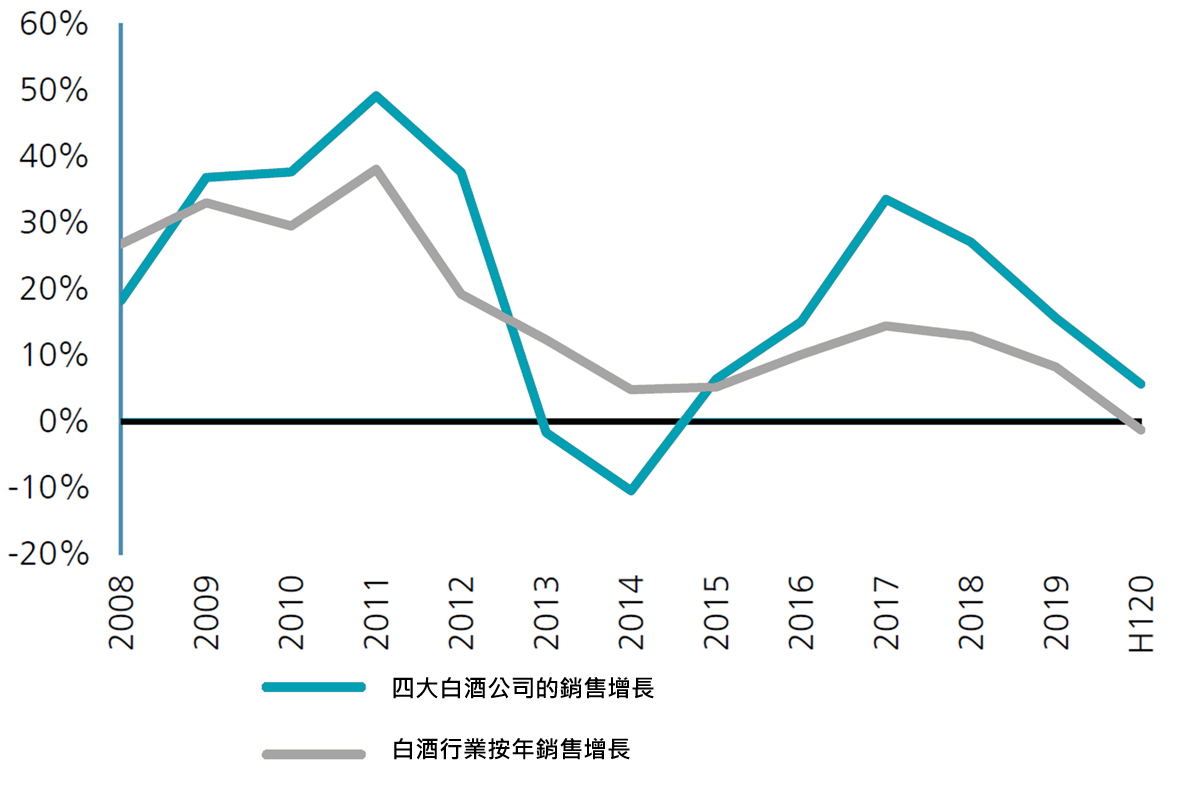

高级白酒商的价值建基于白酒在社会上公认的价值及产量有限﹙图2﹚。行业高度整合,由四大具品牌优势白酒商所主导,新晋品牌难以打入高档酒类行列。这些知名品牌受惠于强劲的市场定位,加上来自富裕消费者及大众市场日益增加的需求,疫情下顶级白酒的定价能力企稳﹙图3、4﹚,证实了我们坚持投资行内领先企业的观点。

图3︰53度飞天茅台批发价﹙每瓶﹚

资料来源︰贵州茅台、惠理基金,2020年9月

图4︰尽管受新冠肺炎疫情影响,四大白酒品牌销量仍领先整体市场

资料来源︰国家统计局、公司数据、Wind资讯

运动服是另一例子。新冠肺炎疫情令大众对个人健康及公共卫生意识更为关注,继而引起民众参兴体育活动的热潮,运动服更成为内地消费者将增加支出的领域之一﹙图1﹚,加上内地政府期望在2030年前提高现时占总人口34%的恒常运动人口至40%2,将利好运动服生产商,预期这些公司将以13%的复合年增长率增长3。

服装一直与消费者的情感有关,运动服亦不例外。 「国潮」意即「中国时尚」,代表了对民族认同的自信,以及对服装的

传统文化之赞美。配合国产时尚浪潮,情感上的改变提高国内优质运动服装公司的品牌形象,在年轻一代中特别流行。这股潮流与结合运动及时尚服饰的运动休闲风格的穿搭趋势同时出现,拉近中国与邻近经济体在运动服饰支出的差异,有关支出将由33美元上升至更接近其他亚洲国家的平均145美元的水平﹙图5﹚。除了消费者情感,服装的物料及功能改进是另一推动运动服装市场高端化的重要因素,使消费者愿意支付更高的价钱以获得更佳体验。

图5︰运动服装约占中国整体服装市场的15%

资料来源︰欧睿、摩根士丹利研究,2020年11月

电子商贸平台 补足未被渗透的服务型消费需求

电商平台是疫情下,特别是封城措施实施期间的市场焦点。我们认为疫情是电商平台普及的转捩点之一,封锁措施促使民众由线下消费过渡至线上,提高电商平台的使用率,并为始前未有接触网上购物的用家提供首次体验。我们相信数码化带来的便利难以取替,带动电商市场的结构性增长。

我们认为疫情是电商平台普及的转捩点之一,封锁措施促使民众由线下消费过渡至线上,提高平台的使用率,并为不少人提供首次体验。

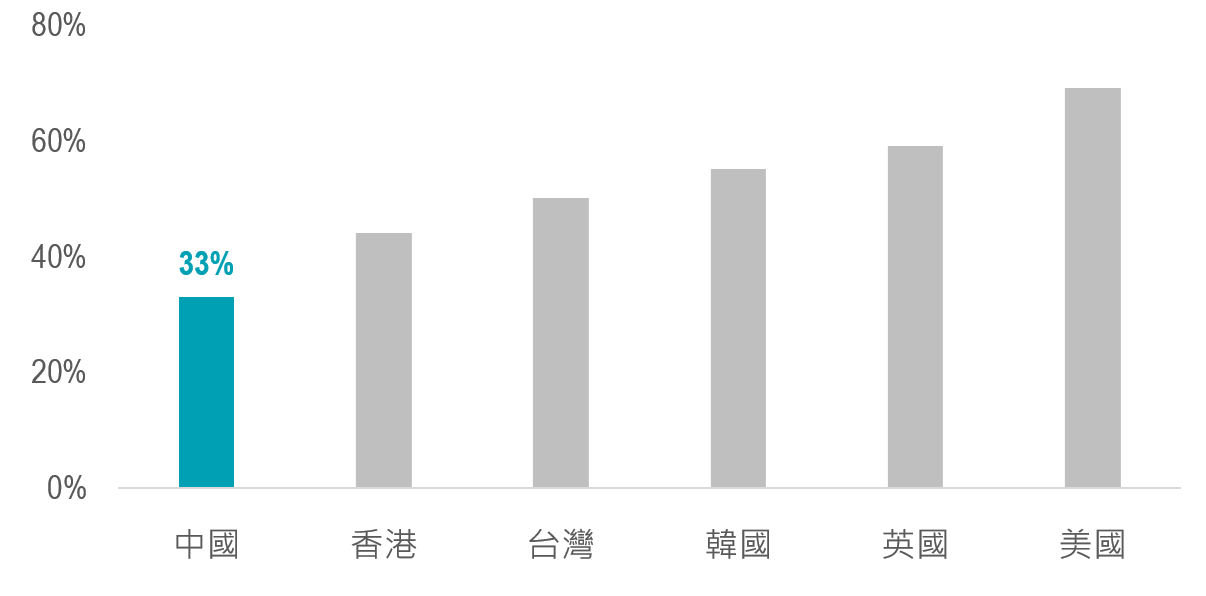

经过年初至今的股价上涨,我们已调整对电商行业的投资策略,将侧重于服务导向的平台。与邻近经济体及发达经济体相比,内地消费者在服务相关产品上的支出偏低﹙图6﹚,提供服务的电商平台的市场渗透率仅为10%4 ,远低于货品销售平台的30%。由于市场尚待开发、网上消费习惯愈趋普及、消费升级等因素均提高这些平台的用户数量和利润。

图6︰中国的服务相关的消费仅占总消费支出的33%,大幅落后已发展经济体

资料来源︰WIND资讯、英国国家统计局、韩国国家统计局、台湾统计、香港特别行政区政府统计处、中国国家统计局

投资案例分析︰

以网上新鲜食品市场为例,我们看好一家领先市场的公司,因为这些公司不断创新,较其同业更快克服主要的物流困难。

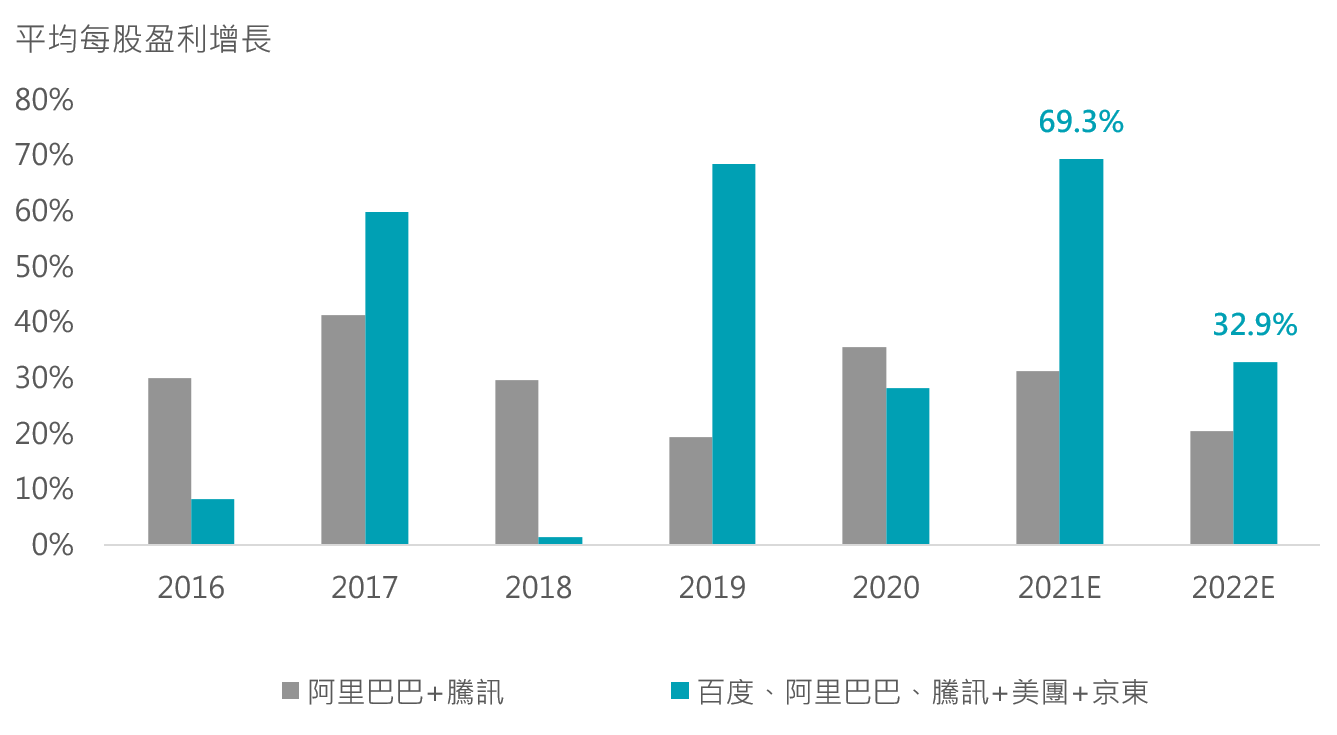

运送新鲜农产品需时,货品保质期的窒碍部分电商平台的发展。我们看好的公司针对这个限制推出一套系统,透过合作,由多间家庭式店铺协助处理货品最后的配送,使顾客能在社区内的商店领取包裹,大幅降低该平台的送递成本,集中的存仓及补充货品亦提高公司效率。这项突破增加该公司的用户数量,有望拉动其盈利能力,是强而有力的投资理据﹙图7﹚。

图7︰电子商贸服务平台为中国主要科技巨擘带动额外盈利增长

资料来源︰惠理基金预测数字,汇丰研究

资料来源︰

- 花旗估计数字

- 中华人民共和国国务院,2019年7月

- 欧睿、摩根士丹利研究

- 惠理基金预测数字,2020年11月

了解更多:惠理价值基金

免责声明:

本文提供之观点纯属惠理基金管理香港有限公司(「惠理」)观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不可视作倚赖之依据。所有数据是于呈示之日搜集自被认为是可靠的数据源,但惠理不保证数据的准确性。本文包含之部分陈述可能被视为前瞻性陈述,此前瞻性陈述不保证任何将来表现,实际情况或发展可能与该等前瞻性陈述有重大落差。

本文件并未经香港证券及期货事务监察委员会审阅。刊发人:惠理基金管理香港有限公司。

致新加坡投资者:本宣传档并未经新加坡金融管理局审阅。Value Partners Asset Management Singapore Pte Ltd公司注册编号为200808225G。