2021年︰迈向正常化的一年

04-01-2021

2021年将是经济重启之年。疫苗面世,加上市场呈现其他正面消息,全球开始展望疫情阴霾过后的经济复苏。经济复苏或会分多个阶段进行,而我们认为,图1概述的明年五大事件及其发展将使投资者的风险胃纳延续至2021年。

图1︰2021年市场更趋稳定的重要事件

资料来源︰惠理基金,2020年12月

疫苗︰经济复苏的核心

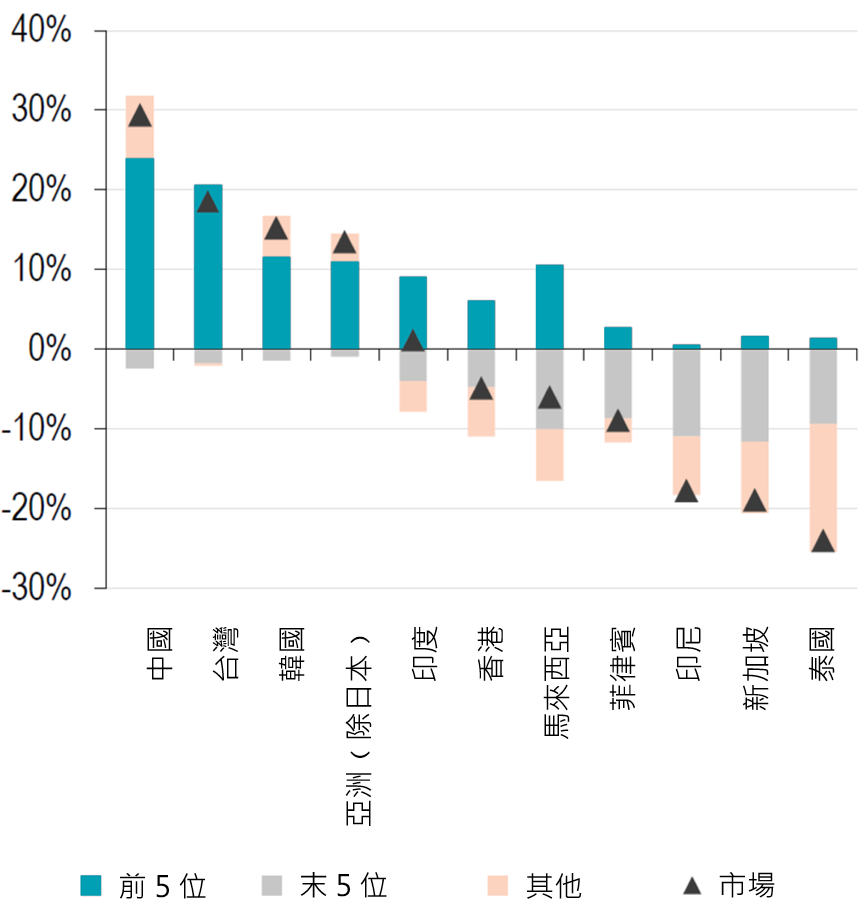

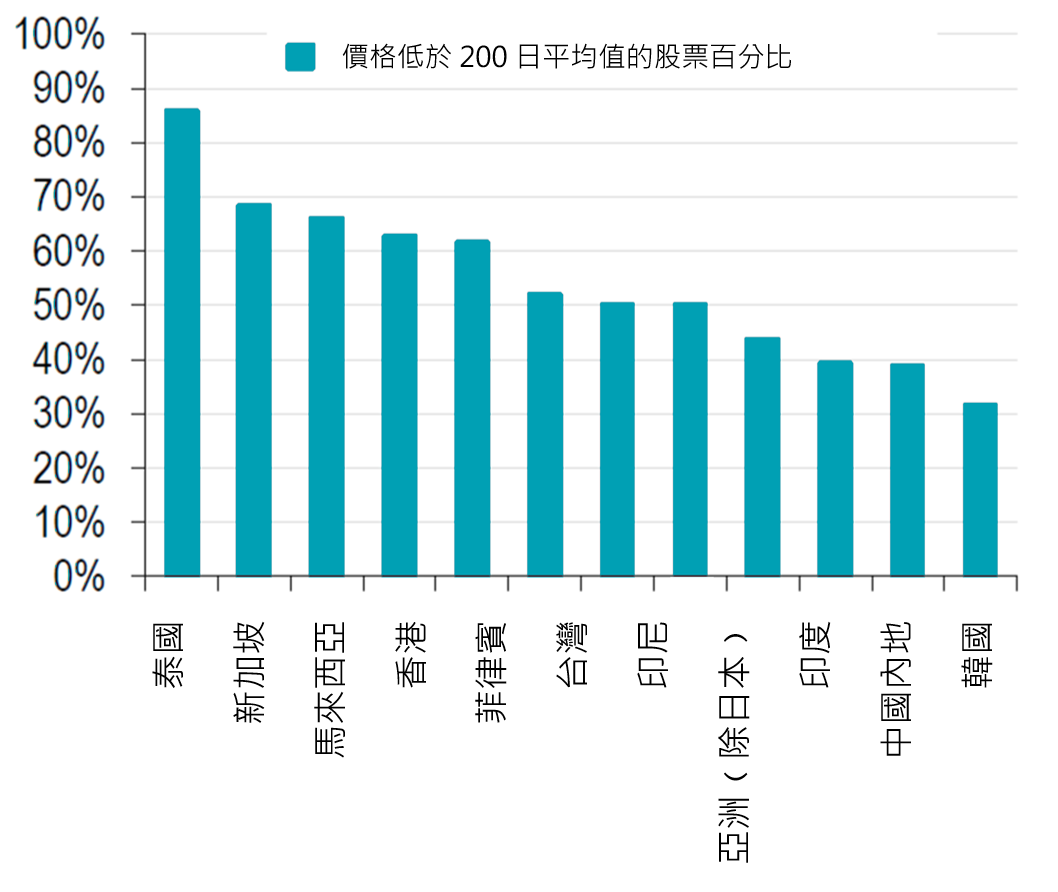

新冠疫情方面,疫苗发展是经济复苏的关键部分,而由于疫苗测试及批准的进度理想,我们认为疫情最坏的情况经已过去。疫苗面世将在2021年大幅推动经济重启及复苏。相较2020年,不同板块的增长匮乏,仅有极少数行业录得强劲表现﹙图2a、2b﹚。踏入2021年,金融股及零售股等受疫情重击的行业将迈进复苏阶段,有望带来更广泛及平衡的经济复苏。

图2a︰2020年亚洲股市表现集中,以位列较前的股份为主

图2b︰由于不同国家及行业的复苏步伐不一,区内大部分股票表现落后

资料来源︰富时罗素、FactSet、汇丰研究,2020年11月

市场在2020年最后季度对疫苗发展的反应正面,但我们相信仅靠疫苗并不能控制病毒。要彻底杜绝疫情再次扩散,各国必需采取预防措施和有效的边境控制,并主动为民众进行测试。此外,接种疫苗的意愿、疫苗库存及成效均会影响疫苗作为经济复苏的关键所带来的效果。

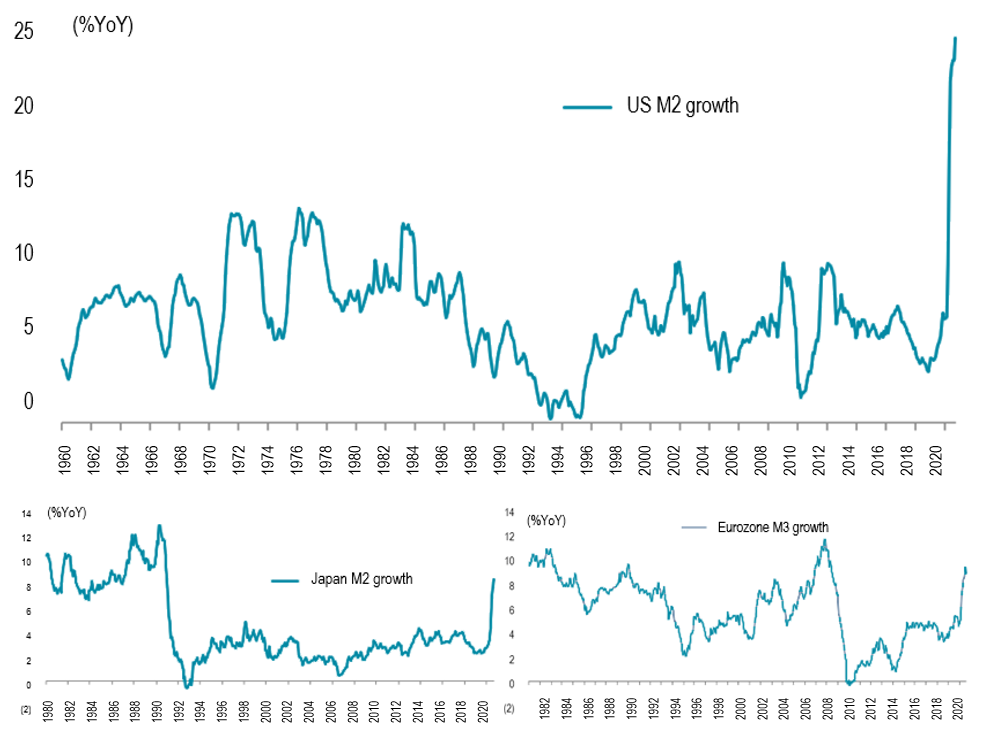

流动性奠定复苏方向

积极宽松的货币及财政政策是2020年全球股市的主要利好因素,我们预期2021年的投资环境将继续由流动性带动。首先,美国联储局已表明有意维持较低的借贷成本,情况或持续至2023年。联储局前主席耶伦﹙Janet Yellen﹚获提名担任财政部长一职,市场认为这表示鸽派取态将会维持,财政支出亦有望增加。

此外,日本及欧洲等已发展经济体或跟随美国,甚至以其他方式增加刺激经济措施,防止其已经脆弱的经济陷入进一步衰退。全球利率低企,加上流动性充裕,投资者的风险胃纳在2021年会维持高涨,我们对股票及高收益债券的偏高持仓正正反映这观点。

根据历史,现水平的流动性将使美元走弱,利好新兴市场股票。在目前全球均采取宽松政策的环境下,中国及个别亚洲市场的经济复苏领先其他地区,预期将持续吸引资金流入。

图3︰流动性依然充裕

资料来源︰联邦储备局、欧洲中央银行;彭博、日本银行;英国财政部、英伦银行,富瑞

政治冲突得以暂停?

拜登﹙Joe Biden﹚当选总统,局部消除美国大选的相关风险。市场转而关注拜登政府的内阁班子及新国会下的政策。目前,拜登政府下的中美关系未见明朗,但市场普遍预期,相对过去四年特朗普就任期间,两国或建立更开放的讨论平台。

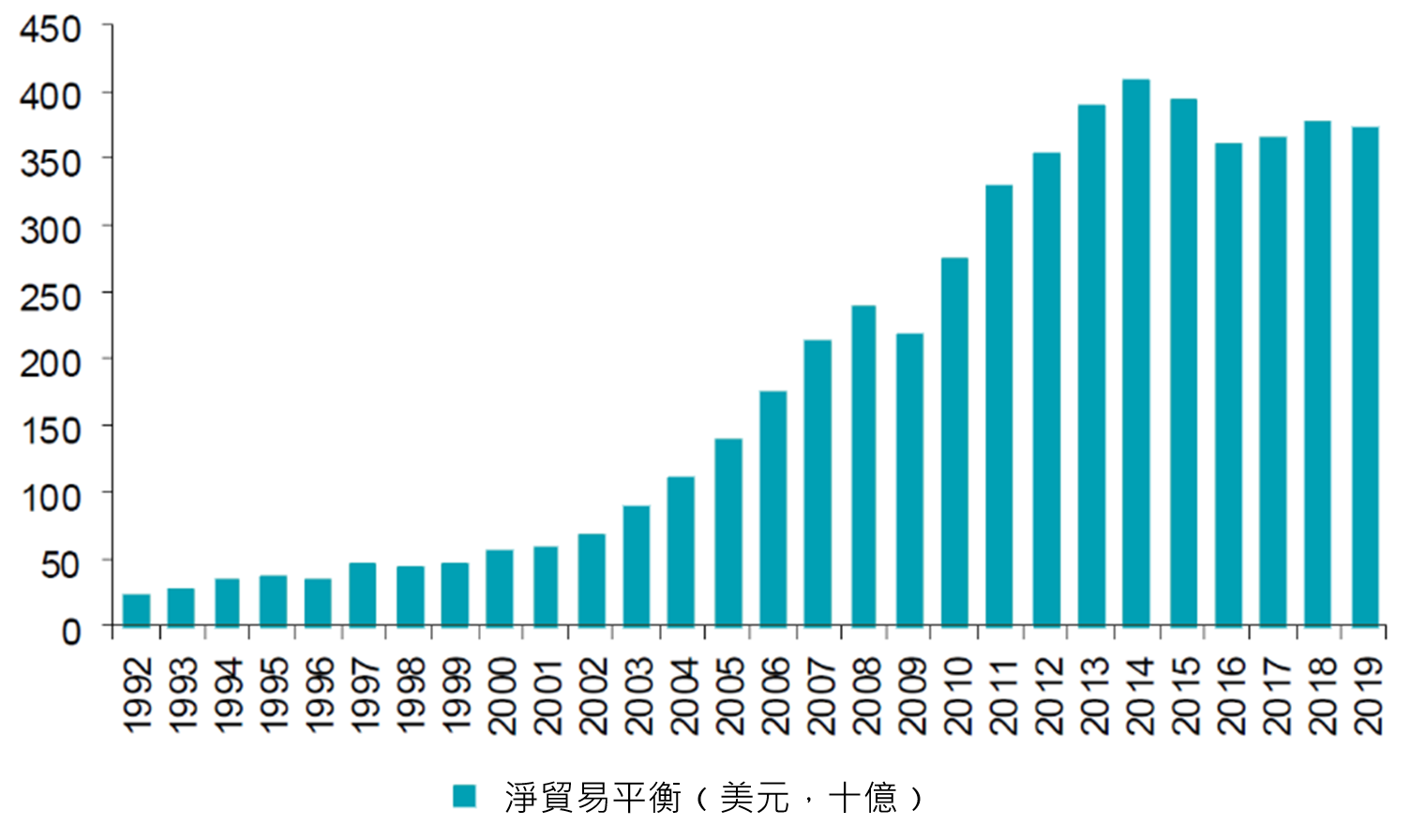

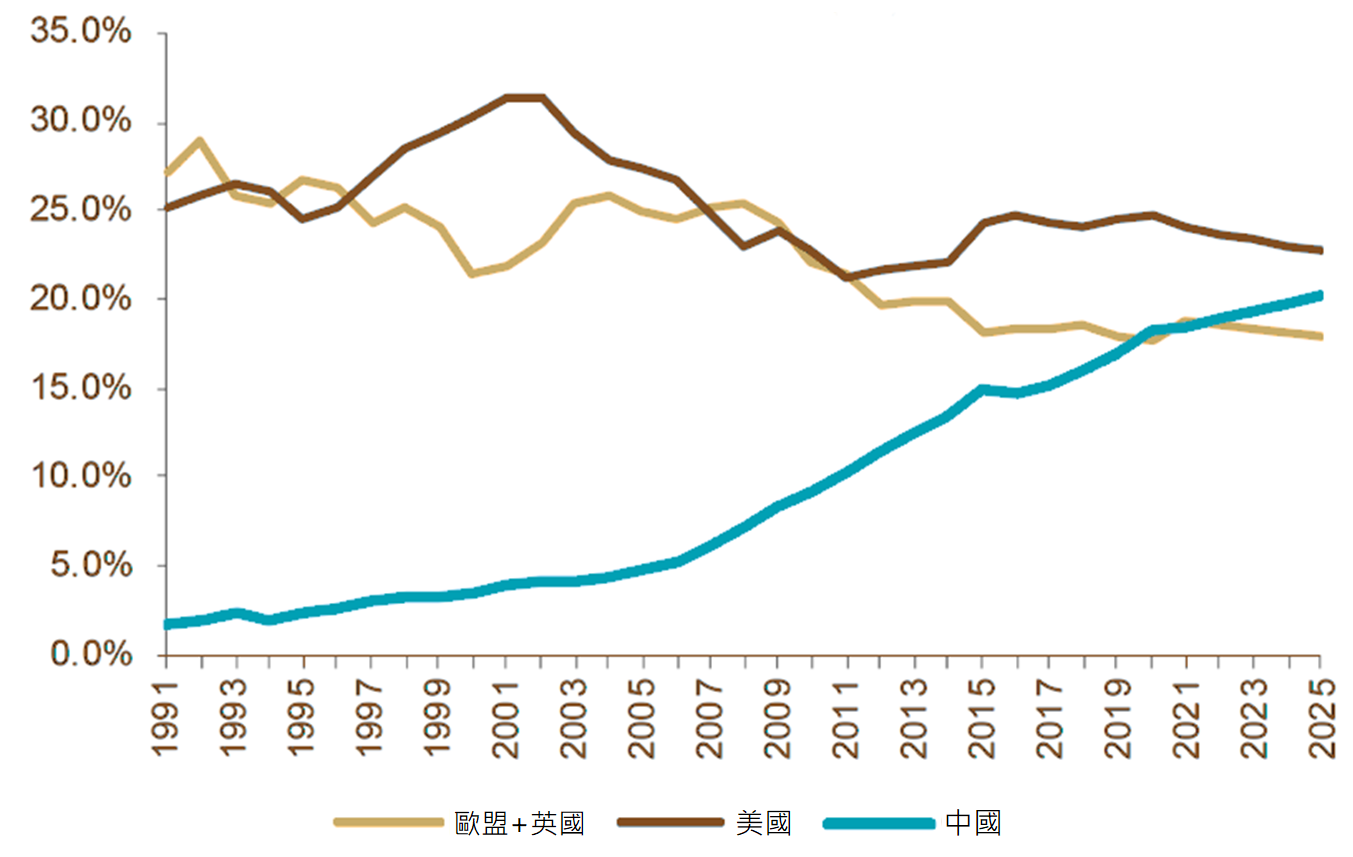

两国的紧张局面将不会完全消失,我们预计新政府不会完全推翻特朗普政府所实施的政策。过去数十年,中国曾经是世界工厂,以低成本提供劳动力。随着中国崛起,对全球政治及经济发挥更大影响力﹙图4a及4b﹚,同时其在科技等先进的价值链领域迅速发展,美国及其西方盟友已重新调整对中国的策略。美国公布的多个报告表示中国为其策略性竞争对手。因此,制裁及限制措施或会持续,特别是若当局继续视保护主义为首要的政策方针。

图4a︰按国内生产总值占全球份额计算,中国经济实力超越欧盟及英国总和,即将与全球最大经济体美国看齐

图4b︰中国持续录得净贸易顺差﹙十亿美元﹚

资料来源︰国际货币基金组织、Comtrade资讯;麦格理研究,2020年12月

中国的五年计划是国家经济发展的蓝图,其中,双循环策略是计划的核心,亦是对目前地缘政局变化的正面回应。双循环中的内循环强调本地需求及工业链上移至先进制造业的重要性。由于地缘政治风险或将持续,中国将以本地导向的方针作为主要策略,有助减低外部风险触发的经济增长波动。

在下一篇投资展望文章,我们将会分析以上事件在2021年的发展,以及诸等因素在亚洲和大中华股债投资市场的启示。

>> 按此下载完整报告

惠理焦点基金:

免责声明:

本文提供之观点纯属惠理基金管理香港有限公司(「惠理」)观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不可视作倚赖之依据。所有数据是于呈示之日搜集自被认为是可靠的数据源,但惠理不保证数据的准确性。本文包含之部分陈述可能被视为前瞻性陈述,此前瞻性陈述不保证任何将来表现,实际情况或发展可能与该等前瞻性陈述有重大落差。

本文件并未经香港证券及期货事务监察委员会审阅。刊发人:惠理基金管理香港有限公司。

致新加坡投资者:本宣传档并未经新加坡金融管理局审阅。Value Partners Asset Management Singapore Pte Ltd公司注册编号为200808225G。