固定收益观点:贸易战中见曙光

08-07-2019

在第二季度,市场波动受到贸易战升级的影响,市场担忧关税增加将破坏全球供应链,并削减跨国公司和小企业的利润。有趣的是,亚洲债券市场和美国国债市场在第二季度都持续上升。美联储(Fed)主席杰罗姆·鲍威尔(Jerome Powell)在最近的联邦公开市场委员会新闻发布会上暗示美联储对降息持开放态度及特朗普在“G20习特会”后声称中美重启贸易谈判后,信贷市场和美国国债市场都出现反弹。我们预计,如果中国与美国真的张开全面贸易战,美联储将降息。在我们看来,无论有没有贸易协议,中美之间的持续冲突正在成为一种“新常态”,因为两国将在经济,地缘政治和技术战线上争夺全球霸权。在目前的环境中,我们倾向于坚持收入主题并对持续利率风险持谨慎态度。

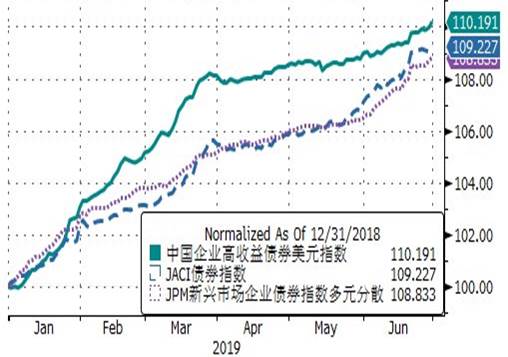

图1:亚洲债券指数保持穏定

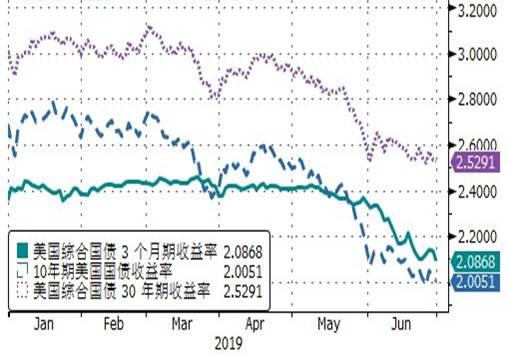

图2:美国国债收益率达到年初至今低点

今年迄今为止,中国高收益债券广义市场和全球新兴市场债务增长约8%至10%。中国政策制定者继续扶持、刺激经济并支持金融市场。今年6月,中国财政部表示,计划放宽对特殊用途地方政府债券收益的限制,并鼓励银行向这类债务资助的项目提供贷款。我们仍然认为中国债券市场将继续得到新投资者抵达中国国内债券的支持,因为该国政府和政策性银行在4月加入了彭博指数。新的动力来自于中国主权债券和三家主要国有政策银行在4月1日开始出售给彭博全球综合指数的债券。

在美国国债反弹的背景,亚洲债券在第二季度上涨。不断增长的外部压力、关税升级和低通胀有助于亚洲的新一波宽松政策。印度储备银行自2月以来将利率降低75个基点。尽管市场担心印度非银行金融机构的流动性问题以及惠誉对印度特定银行的评级下调,但印度和印尼的正面选举结果以及标准普尔对印尼主权的升级支持了该地区的风险资产。在亚洲以外地区,全球经济放缓、各国内活动动态减速,间接导致智利的降息50个基点、俄罗斯今年为止的降幅75个基点。阿根廷的选举不确定性、巴西的养老金改革缓慢进展、土耳其的S400危机、潜在的对美国关税报复以及中东的地缘政治将持续在新兴市场造成短期波动。

全球投资展望

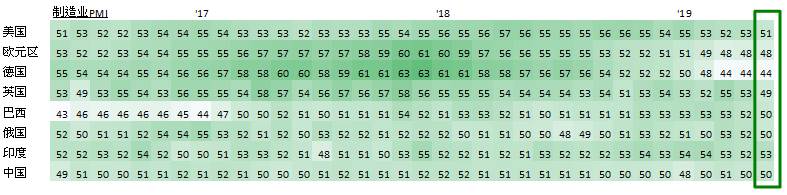

虽然中国制造业PMI指数继续在增长和收缩之间徘徊,但由于全球贸易战,美国综合采购经理人指数和德国制造业采购经理人指数在过去六个月大幅下跌。在我们看来,无论有没有贸易协议,美中之间的持续冲突正在成为一种“新常态”,并将继续威胁全球经济增长,因为两国将在经济,地缘政治和技术方面争夺全球霸主地位。在目前的环境中,我们倾向于坚持收入主题并对持续利率风险持谨慎态度。

图3:主要经济体增长放缓

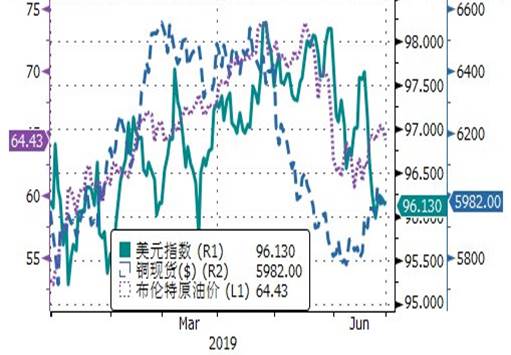

图4:5月底之前,美元、油和铜同时下跌

美元指数(DXY)今年直至5月底,一直表现强劲。由于贸易战风险上升以及美联储降息的可能性,美元在六月期间走弱。根据花旗银行的数据,美元平均降息的历史平均开始于降息前1-2个月,平均约为3.5%。巧合的是,铜价至5月期间一直上涨,但由于贸易战升级对全球经济增长产生重大影响而在六月间下滑。鉴于近期G20会议的结果,我们认为投资者将继续关注美国和中国能否找到更多共同点,避免全面的贸易战。

就油价而言,我们仍然认为随着油价自2016年2月每桶27美元的低位反弹,油市最糟糕的情况已经过去。但基于贸易战风险的上升,我们因此将布伦特油价年终目标修改为每桶55-65美元。在即将于7月召开的石油输出国组织会议上,我们预计该集团将在2020年之前继续平衡石油市场。我们对油价的谨慎态度,也是因为近期美国报告的原油库存高于五年平均指数。但长远而言,我们认为美国境内的石油的增产属于暂时性,也是“危险的”,尤其是(1)石油企业管理层的年度报酬与其产量直接挂钩,(2)多项报告指这些企业增加钻探“子井”(child well),有可能导致“母井”(parent well)长期产量的萎缩。

在利率方面,我们将美国政府债券10年期收益年终目标下调至2.40%并将继续监测G20会议后的美国经济数据。但是,如果我们真的看到中国与美国全面的贸易战,我们准备进一步下调我们的年终目标。在信贷风险方面,穆迪强调2018年无金融新兴企业债券违约率仅为1.4%,为2012年以来的第二低。穆迪预测全球违约率可能在下半年有所回升,达到1.5%,但仍低于长期平均水平。我们倾向于坚持收入主题并认为投资组合的多元化和定位将继续成为关键。

中国境内债券市场

中国经济运行和政策取向及人民币债券走势

继一季度末,中国经济数据显示经济有企稳抬升的可能性后,4月经济实现初步企稳,政策制定者态度转为观望,人民币债券市场面临一定压力。5月中美贸易摩擦加剧,中国政府重新启动了多项稳定经济的政策,人民币债券市场重新进入甜蜜期。6月中国当局逐渐加码对冲政策,但经济下行压力尚未得到缓解,中美贸易冲突的影响长期存在,种种依旧利好人民币债券市场。但通胀预期在供给侧改革冲击下有所上升,另外“包商事件”发酵之后带来中小金融机构被动去杠杆引发流动性冲击,又给债市带来一定压力。

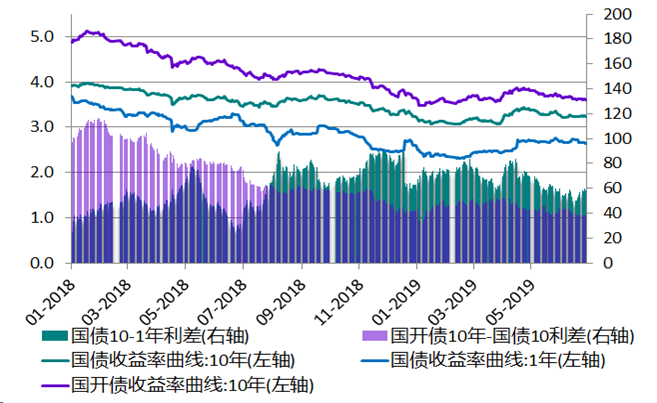

利率债方面,二季度曲线逐渐平坦化,各期限品种收益率均有不同程度下行。受地方债供给压力影响,季末利率债走势趋于谨慎。我们认为三季度利率债的总体逻辑依然没有发生大的变化,我们对此品种保持谨慎乐观的态度。

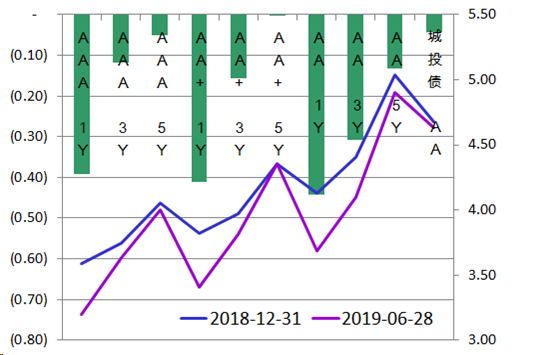

图5:国债与国开债

信用债方面,二季度融资总量同比增加,但结构分化依然非常明显。投资者在高评级信用债上拉长了久期,相反对于低评级的久期不断缩短。显示了投资者对于整体信用风险依旧维持谨慎防御的态度。

图6:中国境内信用债收益率

三季度展望

中国政府已经调整了经济政策更为积极的应对外部冲击,由于经济政策的滞后效用,三季度可能经济会有企稳的迹象。但受到通胀、房价、债务等方面的约束,GDP的实际增速有可能在目标区间6-6.5的下限。经济自身的发展动力和政策力度之间的博弈关系,仍然是三季度人民币债券市场的宏观主线。货币政策在三季度转换的概率不大,流动性依然维持适度宽松。整体对人民币利率债依然利好。随着中国债券市场信用风险的不断暴露,预计三季度信用利差会持续走扩,风险定价逐步合理。

中国离岸债券市场

上半年房地产销售增长强劲,大型开发商平均销售额同比增长24%(相比全国销售额的单位数下降),年度销售目标也达到47%。我们预计强劲的销售势头将比预期更具弹性1)市场需求依然稳固,特别是在平均售价控制下,以及更多的推出以加快销售量/现金;2)政策前景保持稳定,具有更高频率,更窄范围和特定城市模式。我们认为,鉴于19年上半年土地和房地产价格一直在上涨,有意义的放松将不太可能发生。然而,鉴于宏观不确定性背景下的经济压力,目前的立场也不太可能收紧。

然而,最近的头条新闻显示,监管机构将更密切地监控开发商的土地收购,并对任何过度放贷的行业保持紧缩的偏见。这意味着境内融资渠道将继续开放,受开发商行为影响,我们预计其基本稳定。我们也认为,鉴于2019年1季度的大量前期融资,该行业的再融资风险对于该行业来说是可控的。

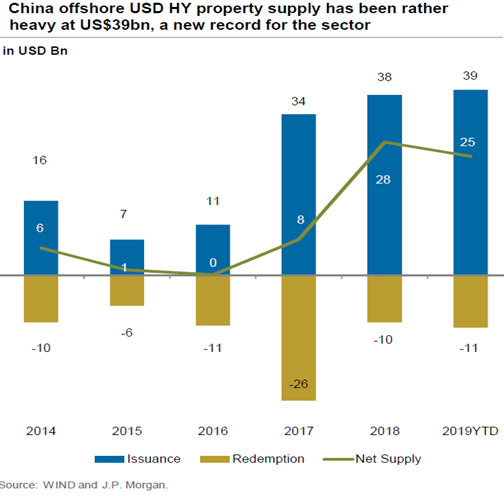

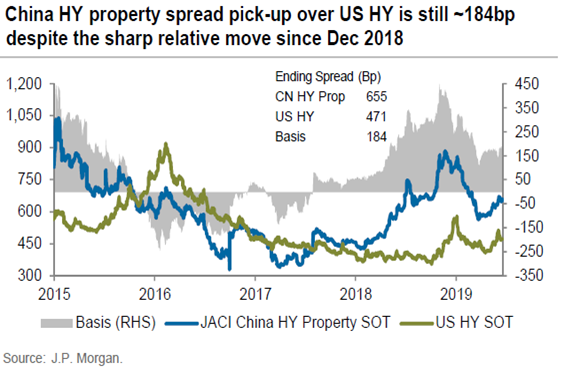

在估值方面,相对美国高收益债券,中国房地产高收益利差已大幅回升,从2018年12月的高位大幅回升至目前的184个基点左右。但与2016-2017相比,它仍然相对具有吸引力。在2019年上半年大量净供应超过250亿美元(相比2018年的280亿美元净供应总额)之后,我们在技术性方面的观点相对平衡,预计将有另一轮的海外新增供应如果市场持续坚挺。尽管如此,随着利率长时间维持偏低,我们依旧偏向收益主题。JACI中国房地产高收益指数的年初至今(截至2019年6月21日)已有8.2%回报,而JACI高收益公司则为7.1%。

图7:中国离岸高收益美元地产债供应

图8:中国房地产高收益利差

以信贷风险严重为由,中国政府接管包商银行。我们将看到更多的违约/重组。于此同时,有传闻说Tewoo集团(天津国资委的全资实体)与债权人就债务重组进行谈判。此外,青海省投资集团(QPIG)报告逾期境内债务人民币281亿元,可能引发交叉违约(3亿美元的2020年7.25%和3亿美元6.4%的2021离岸债券)。我们要强调中国的整体违约率仍然是非常低的,而且随着中国经济增长放缓,企业界难免会出现违约。随着政府对经济的牢固控制以及中国人民银行放松的态度,这种情况将带来alpha机会 。

我们认为我们将看到更多投资机会,因此我们在中国工业债券上会花更多时间。我们也试图抓住境内机会,因为中国境内在包商事件后进入了季节性的流动性紧张状态 。

专题 – 贸易战及其启示

图9:各国制造业PMI

2018年3月22日,特朗普要求美国贸易代表调查对价值500亿至600亿美元的中国商品征收关税。中国商务部也2018年4月2日对从美国进口的128种产品征收关税。这就是2018年全球贸易战的开始。随后,特朗普政府对包括中国,日本,印度,加拿大和墨西哥在内的国家实施并威胁几轮关税征收,其他国家也对这些措施做出了报付回应。最新的关税涉及对价值2000亿美元的中国商品征收潜在的25%关税增加和中国对600亿美元美国商品的关税征收。

这一系列的关税和报复将对全球经济增长和金融市场产生重大影响。根据彭博社2019年6月的一项民意调查,特朗普总统与中国国家主席习近平之间的僵局已成为资金经理面临的最大挑战。全球金融市场一直关注中美之间的贸易战。美国主要针对高端产品,而中国瞄准美国的低端产品。美国希望在保护消费者的同时伤害中国的高科技产业,而中国则无力承担高端产品的影响,特别是飞机等的产品。美国限制中国在当地的投资和购买技术的能力,可是美国在税收竞争中很难成为对中国的威胁。

据美国税务基金会,特朗普政府迄今为止计划和实施的关税将使长期国内生产总值减少0.20%(503.1亿美元),工资减少0.13%,并减少155,878个全职同等职位。如果特朗普政府对威胁对汽车和零部件征收新关税以及对中国产品征收额外关税,国内生产总值将再下降0.45%(1112.3亿美元),导致工资降低0.30%,全职工作岗位减少347,988。其他国家已宣布有意对美国出口征收关税。如果完全实施这些关税,税务基金会估计美国国内生产总值将再下降0.09%(215.3亿美元),并额外增加66,725个全职等值工作。如果到目前为止公布的所有关税都被完全征收,从长远来看,美国国内生产总值将下降0.74%(1840.7亿美元),实际上抵消了“减税和就业法”长期影响的44%。工资将下降0.48%,就业率将下降570,591。

就其对其他国家的影响而言,如果中国和美国继续进行贸易战,欧盟可能会相对获利。欧盟在中国市场的收益主要与汽车行业有关,而美国市场的收益将会是广泛性的。另一方面,越南,台湾和智利等国家已成为全球最大经济体之间贸易争端的赢家,因为像苹果的公司可能离开中国去到更有利可图的市场。但是,我们想强调的是,在这场美国发起的贸易战中,没有真正的赢家。面临新关税的国家,包括美国,实际出口和国内生产总值将下降。其他国家通过供应链或应对全球经济增长疲软的需求,将间接受到打击。这些影响超过了贸易转移以避免关税的任何潜在收益。

根据IHS Markit,在保护主义情景中,全球实际GDP水平今年下降0.1%,2019年下降0.8%,2020年下降1.4%。世界贸易在更加保护主义的环境中遭受一定成度上的损失。在这种情况下,全球实际的商品和服务出口比基准水平将于2020年降至2.4%。实际出口下降幅度最大的将是中国和北美三个国家。我们认为全面的贸易战将显著增加经济衰退的风险。然而,我们不同意当前的贸易战与1930年的大萧条有关的谈论,其中斯穆特 – 霍利关税将进口关税平均提高了40%至48%,贸易战使国际贸易减少了65%。如上图所示,除欧洲国家外,全球经济仍在印制制造业PMI指数50以上,表明扩张。

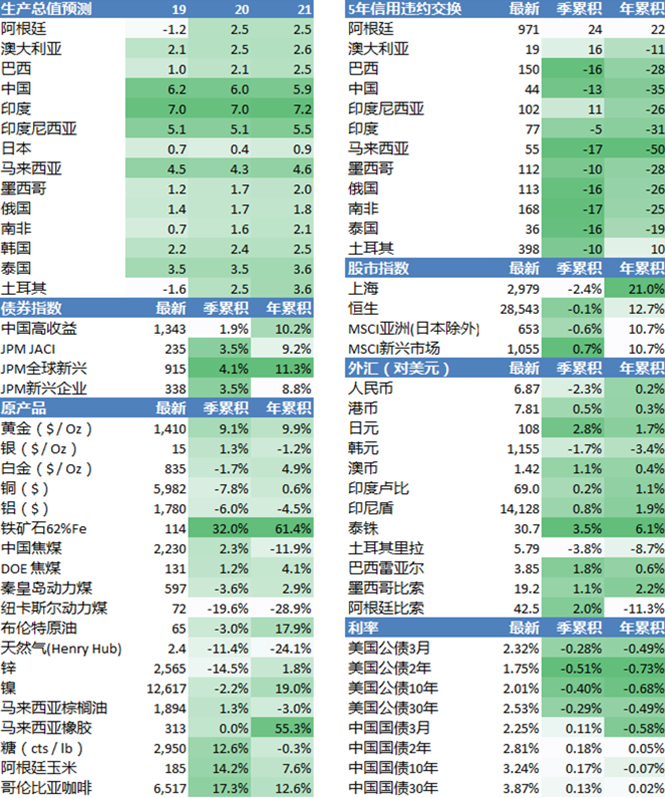

图10:经济和市场数据

*数据/图表来源:Bloomberg,JPMM.com,Chinabond.com.cn和惠理内部资源

本文提供之意见纯属惠理基金管理香港有限公司(「惠理」)之观点,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不应视作投资决策之依据。所有资料于发表时均搜集自被认为是可靠的来源,但惠理不保证资料的准确性。 本文包含之部分陈述可能被视为前瞻性陈述,此等陈述不保证任何将来表现,实际情况或发展可能与该等陈述有重大落差。

本文未受香港证券及期货事务监察委员会检阅。 刊发人:惠理基金管理香港有限公司