保持定力,靜待花開

13-06-2025

最近,政策環境趨暖,港股市場活躍度與吸引力顯著提升。在低利率環境下,港股估值有何變動?有什麼策略值得關注?美債市場變動對港股市場會帶來什麼影響?中國減持美債又對港股的流動性產生什麼影響?

- 政策環境趨暖,港股市場活躍度與吸引力顯著提升

從全球資本市場對比視角來看,今年以來港股市場交易活躍度指標表現突出。 2025年第一季,港股日均成交金額為2,427億港元,創下季度歷史新高,較去年同期成長144%。 2025年中國香港新股市場融資規模較去年同期顯著成長,硬科技與新消費領域成為資金追逐焦點。截至5月23日,港股年內IPO數量達25家,募資總額763億港元。

- 南向資金流向支持港股估值回升

截至2025年5月9日,南下資金每日成交額佔比達21.5%,去年為17.3%,2023年及2022年分別為14.1%及11.8%。在預期經濟復甦與地緣政治風險上升下,南下資金今年以來5,755億元淨流入,去年同期為1,994億元人民幣,即急升1.89倍,南向資金的持續流入為港股市場提供了重要支撐。從長期趨勢來看,消費復甦和政策支持的雙重驅動下,南向資金對港股消費板塊的關注度持續提升。在當前市場環境下,”科技+紅利”雙主線策略展現出較強的綜效。一方面,科技類股在AI產業鏈爆發的帶動下表現活躍;另一方面,高股利紅利策略在市場波動中具有一定吸引力。從資金流向觀察,南向資金在2025年呈現出明顯的啞鈴型配置特徵,一端為政策預期明確的消費內需板塊,另一端為進口替代邏輯下的創新藥、醫療器械等科技成長領域,同時保持對高股息紅戰術的關注。這種策略既掌握了科技創新的長期成長潛力,也透過紅利資產工具在某種程度上對沖了短期市場波動風險,在2025年複雜多變的市場環境中展現出較強的適應性。 - 科技自立敘事引領市場熱點

2025年初以來日均流入港股科技板塊的規模達149.9億港元。第一季數據顯示,恆生科技指數漲幅達20.74%,成為吸引資金的核心方向。從產業特徵來看,南向資金較為熱衷於資訊科技與AI產業鏈。 AI相關領域成為主要抓手,包括半導體(上游算力)、硬體設備(硬體支援)及AI應用端(如醫療診斷、雲端運算等)等板塊。隨著估值修復接近合理區間,市場或將更關注企業獲利改善(如AI技術商業化落地、半導體週期復甦)等基本面因素。

- 高股息策略在低利率環境下優勢顯現

傳統藍籌股的估價修復邏輯正獲得政策與資金的雙重驅動,金融與通訊板塊的防禦屬性在當前市場環境下展現出獨特價值。從估值角度來看,估值窪地效應成為吸引南向資金的關鍵因素之一。

- 美債市場變動對港股的影響

美債利率作為全球無風險利率的基準,其變動對港股市場估值產生顯著影響。恆生指數與10年期美債殖利率呈現明顯的負相關性。

利率變動對港股的影響不僅體現在估值層面,更透過改變市場預期重塑資金配置邏輯。從資金流向看,主動外資流出速度有所放緩,「逃離美元資產」背景下的人民幣升值預期,使得港股成為全球資本再配置過程中的過渡性選擇之一。

值得關注的是,雖然「新高的美債+新低的中債」組合對港股整體影響偏中性,但不同行業表現將顯著分化:金融地產等利率敏感型板塊承壓明顯,而消費醫療等具有內生增長動能的領域可能率先企穩。歷史經驗表明,在類似宏觀環境下,恆生指數通常呈現一定期間的震盪整理,直到新的利率趨勢確立後才會選擇方向性突破。 - 中國減持美債對港股流動性的潛在傳導

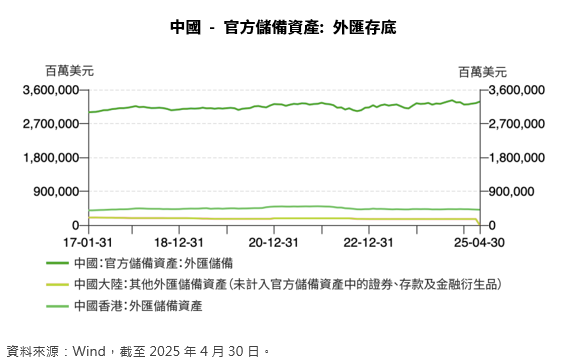

中國減持美債的行動反映了外匯存底多元化策略的深化,其操作邏輯兼具風險規避與資源優化配置的雙重考量。與減持美債同步,中國央行黃金儲備連續18個月增加,2025年4月底達7,377萬盎司,凸顯資產配置的避險偏好與多元化進程。

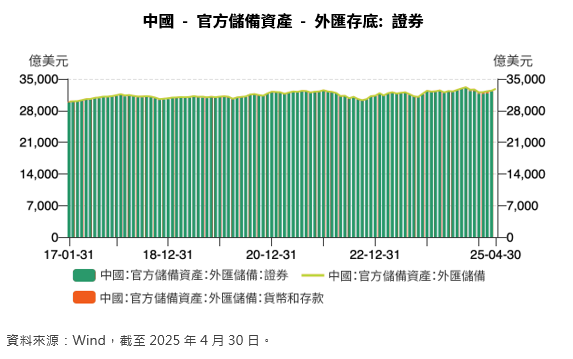

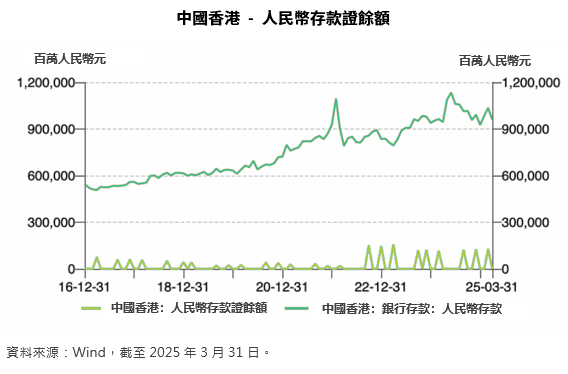

外匯存底結構調整正透過離岸人民幣管道對港股市場產生顯著流動性影響。 2025年3月香港離岸人民幣存款規模回升至95.98百億人民幣元,較2024年底低點92.66百億人民幣元明顯改善。此變化與減持美債資金部分回流離岸市場密切相關,具體傳導路徑表現為:一方面,外匯儲備證券資產佔比從2024年12月的317.10億美元降至2025年3月的322.63億美元,釋放的流動性透過跨國結算機制注入香港市場;另一方面,美元指數波動(2025年2月平均值104.12,跌幅2.97%)與USDCNY匯率穩定(7.2516)降低了持有人民幣資產的匯率風險,在一定程度上增強離岸資金配置港股的意願。 5月市場表現或驗證了這個機制-恆生指數在5月12日單日上漲2.98%,離岸人民幣匯率升破7.2關口,反映減持美債釋放的流動性正透過離岸市場管道支撐港股估值修復。香港外匯存底資產同步增至41.25百億美元,形成跨國資金流動的良性循環。

港股流動性指標與中國減持美債行為呈現顯著時滯關聯。 2025年3月中國減持189億美元美債後,港股市場在5月出現流動性改善跡象,這種約兩個月時差的傳導機制源自:美債減持首先影響離岸美元流動性,繼而透過銀行體系轉化為港幣供應(HKDHIBOR隔夜利率2月均值2.96%),最終體現為港成交量。當英國持股增加至7,790億美元超越中國成為美債第二大持有國時,港股流動性指標反而走強。這種結構性變化或將持續影響港股市場深度與估價體系。

本文提供之意見純屬惠理基金管理香港有限公司(「惠理」)之意見,會因市場及其他情況而改變。以上資料並不構成任何投資建議,亦不可視作倚賴之依據。所有資料是搜集自被認為是可靠的資料來源,但惠理不保證資料的準確性。本文包含之部分陳述可能被視為前瞻性陳述,此前瞻性陳述不保證任何將來表現,實際情況或發展可能與該等前瞻性陳述有重大落差。

本內容並未經證監會審閱。刊發人:惠理基金管理香港有限公司。

本文所載資料亦不旨在提供專業意見,投資者有需要時應尋求合適專業意見。