保持定力,静待花开

13-06-2025

最近,政策环境趋暖,港股市场活跃度与吸引力显著提升。在低利率环境下,港股估值有何变动?有什么策略值得关注?美债市场变动对港股市场会带来什么影响?中国减持美债又对港股的流动性产生什么影响?

- 政策环境趋暖,港股市场活跃度与吸引力显著提升

从全球资本市场对比视角来看,今年以来港股市场交易活跃度指标表现突出。 2025年第一季,港股日均成交金额为2,427亿港元,创下季度历史新高,较去年同期成长144%。 2025年中国香港新股市场融资规模较去年同期显著成长,硬科技与新消费领域成为资金追逐焦点。截至5月23日,港股年内IPO数量达25家,募资总额763亿港元。

- 南向资金流向支持港股估值回升

截至2025年5月9日,南下资金每日成交额占比达21.5%,去年为17.3%,2023年及2022年分别为14.1%及11.8%。在预期经济复苏与地缘政治风险上升下,南下资金今年以来5,755亿元净流入,去年同期为1,994亿元人民币,即急升1.89倍,南向资金的持续流入为港股市场提供了重要支撑。从长期趋势来看,消费复苏和政策支持的双重驱动下,南向资金对港股消费板块的关注度持续提升。在当前市场环境下,”科技+红利”双主线策略展现出较强的综效。一方面,科技类股在AI产业链爆发的带动下表现活跃;另一方面,高股利红利策略在市场波动中具有一定吸引力。从资金流向观察,南向资金在2025年呈现出明显的哑铃型配置特征,一端为政策预期明确的消费内需板块,另一端为进口替代逻辑下的创新药、医疗器械等科技成长领域,同时保持对高股息红战术的关注。这种策略既掌握了科技创新的长期成长潜力,也透过红利资产工具在某种程度上对冲了短期市场波动风险,在2025年复杂多变的市场环境中展现出较强的适应性。 - 科技自立叙事引领市场热点

2025年初以来日均流入港股科技板块的规模达149.9亿港元。第一季数据显示,恒生科技指数涨幅达20.74%,成为吸引资金的核心方向。从产业特征来看,南向资金较为热衷于资讯科技与AI产业链。 AI相关领域成为主要抓手,包括半导体(上游算力)、硬体设备(硬体支援)及AI应用端(如医疗诊断、云端运算等)等板块。随着估值修复接近合理区间,市场或将更关注企业获利改善(如AI技术商业化落地、半导体周期复苏)等基本面因素。

- 高股息策略在低利率环境下优势显现

传统蓝筹股的估价修复逻辑正获得政策与资金的双重驱动,金融与通讯板块的防御属性在当前市场环境下展现出独特价值。从估值角度来看,估值洼地效应成为吸引南向资金的关键因素之一。

- 美债市场变动对港股的影响

美债利率作为全球无风险利率的基准,其变动对港股市场估值产生显著影响。恒生指数与10年期美债殖利率呈现明显的负相关性。

利率变动对港股的影响不仅体现在估值层面,更透过改变市场预期重塑资金配置逻辑。从资金流向看,主动外资流出速度有所放缓,「逃离美元资产」背景下的人民币升值预期,使得港股成为全球资本再配置过程中的过渡性选择之一。

值得关注的是,虽然「新高的美债+新低的中债」组合对港股整体影响偏中性,但不同行业表现将显著分化:金融地产等利率敏感型板块承压明显,而消费医疗等具有内生增长动能的领域可能率先企稳。历史经验表明,在类似宏观环境下,恒生指数通常呈现一定期间的震荡整理,直到新的利率趋势确立后才会选择方向性突破。 - 中国减持美债对港股流动性的潜在传导

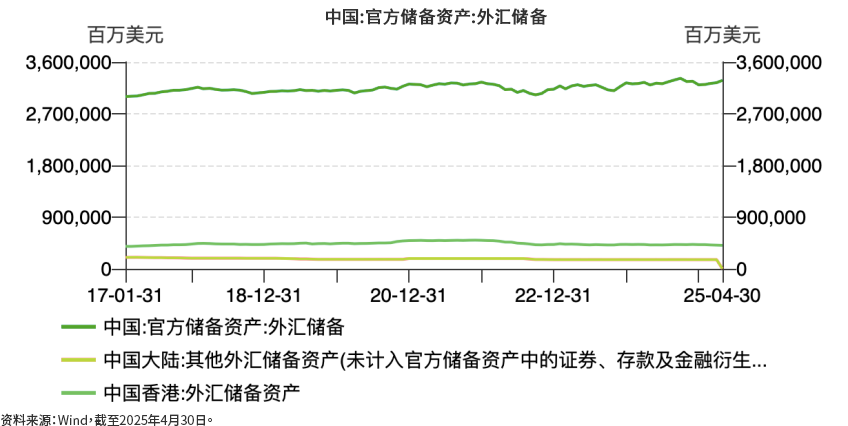

中国减持美债的行动反映了外汇存底多元化策略的深化,其操作逻辑兼具风险规避与资源优化配置的双重考量。与减持美债同步,中国央行黄金储备连续18个月增加,2025年4月底达7,377万盎司,凸显资产配置的避险偏好与多元化进程。

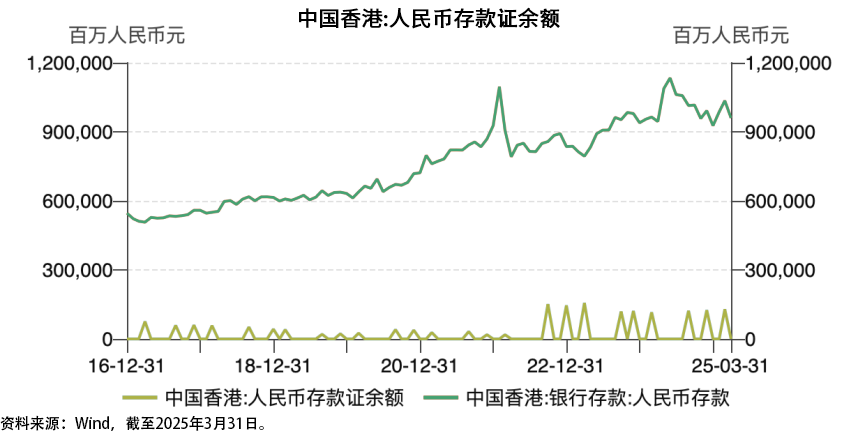

外汇存底结构调整正透过离岸人民币管道对港股市场产生显著流动性影响。 2025年3月香港离岸人民币存款规模回升至95.98百亿人民币元,较2024年底低点92.66百亿人民币元明显改善。此变化与减持美债资金部分回流离岸市场密切相关,具体传导路径表现为:一方面,外汇储备证券资产占比从2024年12月的317.10亿美元降至2025年3月的322.63亿美元,释放的流动性透过跨国结算机制注入香港市场;另一方面,美元指数波动(2025年2月平均值104.12,跌幅2.97%)与USDCNY汇率稳定(7.2516)降低了持有人民币资产的汇率风险,在一定程度上增强离岸资金配置港股的意愿。 5月市场表现或验证了这个机制-恒生指数在5月12日单日上涨2.98%,离岸人民币汇率升破7.2关口,反映减持美债释放的流动性正透过离岸市场管道支撑港股估值修复。香港外汇存底资产同步增至41.25百亿美元,形成跨国资金流动的良性循环。

港股流动性指标与中国减持美债行为呈现显著时滞关联。 2025年3月中国减持189亿美元美债后,港股市场在5月出现流动性改善迹象,这种约两个月时差的传导机制源自:美债减持首先影响离岸美元流动性,继而透过银行体系转化为港币供应(HKDHIBOR隔夜利率2月均值2.96%),最终体现为港成交量。当英国持股增加至7,790亿美元超越中国成为美债第二大持有国时,港股流动性指标反而走强。这种结构性变化或将持续影响港股市场深度与估价体系。

本文提供之意见纯属惠理基金管理香港有限公司(「惠理」)之意见,会因市场及其他情况而改变。以上资料并不构成任何投资建议,亦不可视作倚赖之依据。所有资料是搜集自被认为是可靠的资料来源,但惠理不保证资料的准确性。本文包含之部分陈述可能被视为前瞻性陈述,此前瞻性陈述不保证任何将来表现,实际情况或发展可能与该等前瞻性陈述有重大落差。

本内容并未经证监会审阅。刊发人:惠理基金管理香港有限公司。

本文所载资料亦不旨在提供专业意见,投资者有需要时应寻求合适专业意见。