重要事項

| I. | 價值黃金 ETF(「基金」)為於香港聯合交易所有限公司(「香港聯交所」)上市的基金,旨在提供與倫敦金銀市場協會(LBMA)黃金價非常接近的投資回報。 |

| II. | 基金僅投資金條。基金比多元化的互惠基金或單位信託較容易受到環球經濟市場或政治因素相關的風險所影響。 | |

| III. | 基金提供上市類別單位(「上市類別單位」)及非上市類別單位(「非上市類別單位」)。上市及非上市類別的投資者受不同的定價及交易安排規限。由於適用於各類別的費用及成本不同,上市及非上市類別各自的每單位資產淨值可能不同。上市及非上市 類別單位的截止交易時間亦有所不同。 | |

| IV. | 上市類別單位按即日現行市價(可能偏離相應的資產淨值)在證券交易所買賣,而非上市類別單位則透過中介人按交易日日終資產淨值出售,並於單一估值時間交易而不會有公開市場交易的日間流動性。視乎市況,上市類別的投資者可能因此較非上市類別的投資者有利或不利。 | |

| V. | 在市場受壓的情況,非上市類別投資者可按資產淨值贖回其單位,而上市類別投資者則不可以,彼等可能須按較大折讓的價格退出基金。另一方面,上市類別投資者可於日間在二級市場賣出其單位,從而鎖定其狀況,非上市類別投資者則不可以及時這樣做,而須待日終才可鎖定其狀況。 | |

| VI. | 上市及非上市類別的投資者會受到不同類型的風險的影響, 如上市類別的投資者會承受多櫃台風險和依賴市場莊家的風險等。 | |

| VII. | 由於基金不會為所持金條投保,若託管人持有之金條遺失或損毀,基金及投資者可能蒙受損失。 | |

| VIII. | 基金並非以主動方式管理,管理人不會在逆市中採取防禦措施。投資者可能損失全部或大部份投資。 | |

| IX. | 閣下不應僅就此文件提供之資料而作出投資決定。請參閱有關基金之章程,以了解基金詳情及風險因素。 |

市場上首隻在香港設有實體倉庫的黃金ETF^

「傑出表現」ETF1

透明度高、 方便、 價格相宜

為何現在是投資黃金的時機?

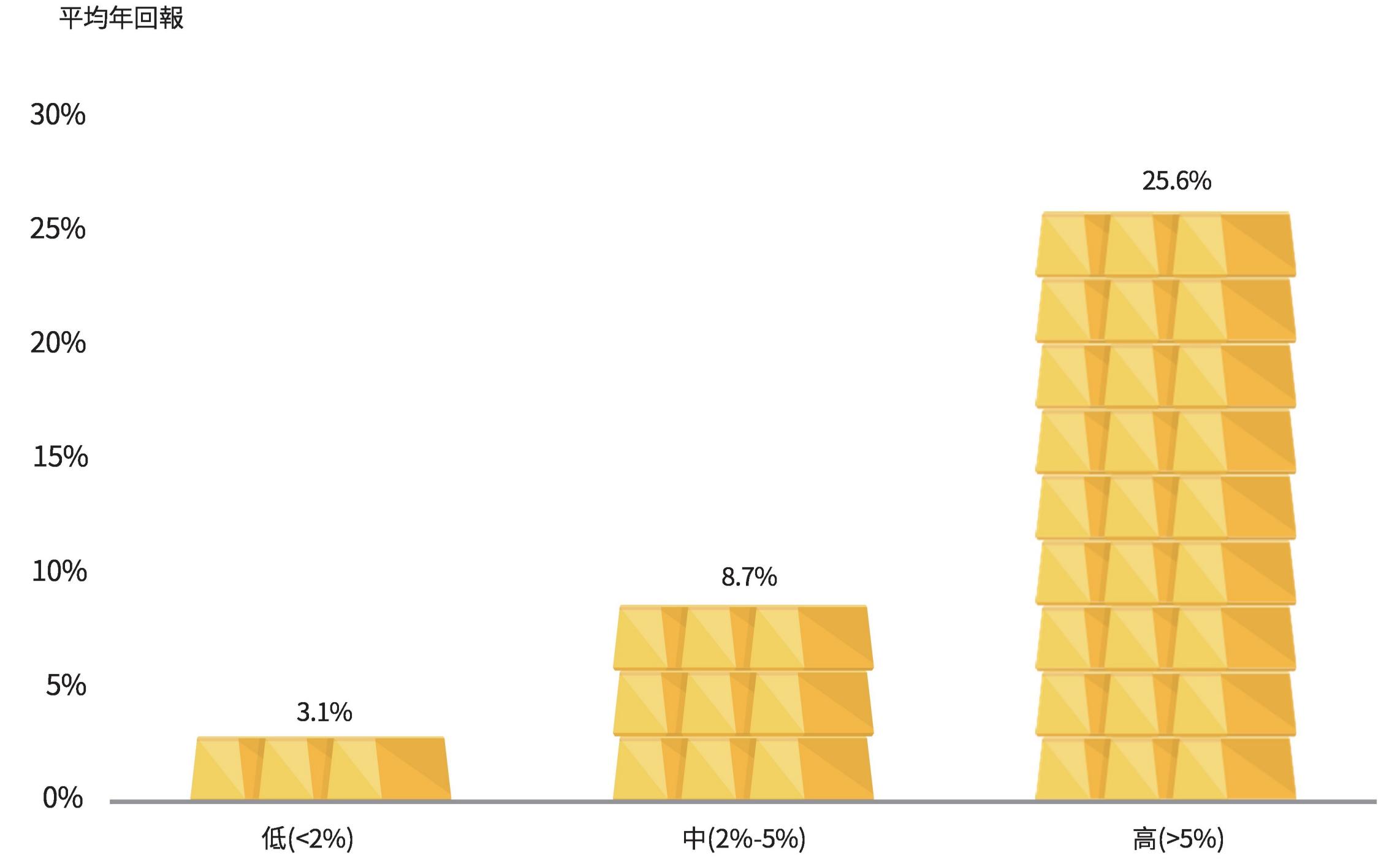

對沖通脹

- 黃金在歷年出現的高通脹時期取得良好表現。

- 自1971年*以來,通脹率超過5%的年份中,黃金價格均上漲近25%。

在高通脹時期,黃金價格均錄得升幅(1971年至2025年)

*根據倫敦金銀市場協會在1971年至2025年期間的黃金價格及美國消費物價指數的按年變化。1971年至2025年期間,共有13年的通脹是低於2%,30年的通脹是處於2%至5%之間,11年的通脹是高於5%。

資料來源︰世界黃金協會、彭博。

資料來源︰世界黃金協會、彭博。

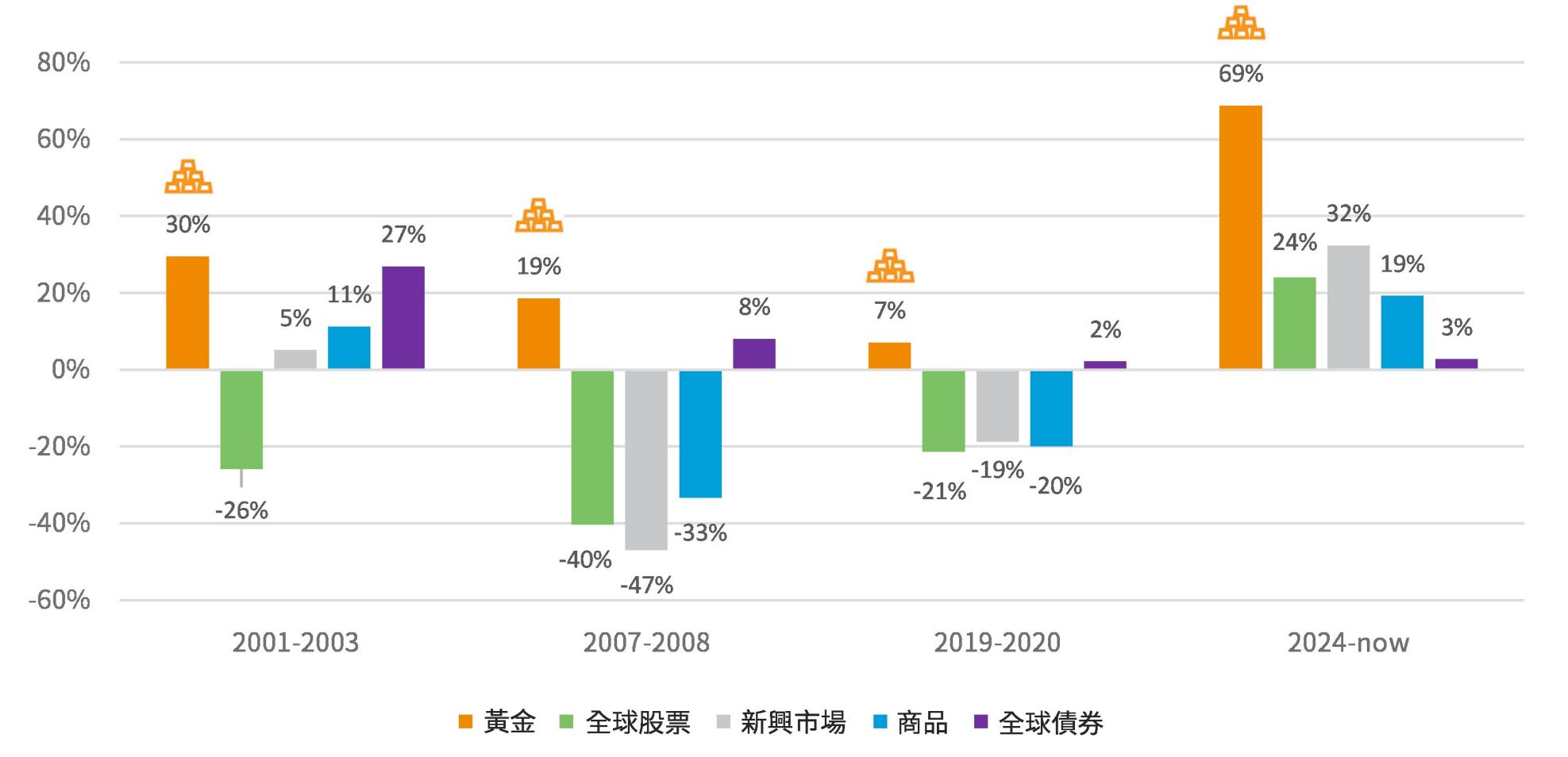

在減息周期下,一般黃金的表現較突出

- 在過往的減息周期下,黃金的表現跑贏各大資產類別。由於利率下降,持有黃金的機會成本降低,吸引更多投資者將黃金配置到他們的投資組合中。

- 減息通常伴隨著通脹預期上升,黃金作為抗通脹資產的需求增加,所以爲甚麽黃金一般在減息周期下的表現通常優於股票、債券和其他資產類別。

各大資產類別於過往減息周期的表現

資料來源:彭博。2001-2003年的減息周期回報計算期間為2001年1月3日至2003年6月25日。 2007-2008年的減息周期回報計算期間為2007年9月18日至2008年12月16日。 2019-2020年的減息周期回報計算期間為2019年7月31日至2020年3月16日。 2024年至現在的減息周期回報計算期間為2024年9月18日至2025年12月31日。全球股票為明晟全球淨總回報美元指數,並假設股息再投資。 新興市場為明晟新興市場淨總回報美元指數,並假設股息再投資。商品為彭博商品美元指數。黃金指數XAU/USD以美元報價的每金衡盎司現貨黃金價格釐定。全球債券為彭博全球債券綜合美元指數。數據僅供參考,過往的表現並不代表未來表現。

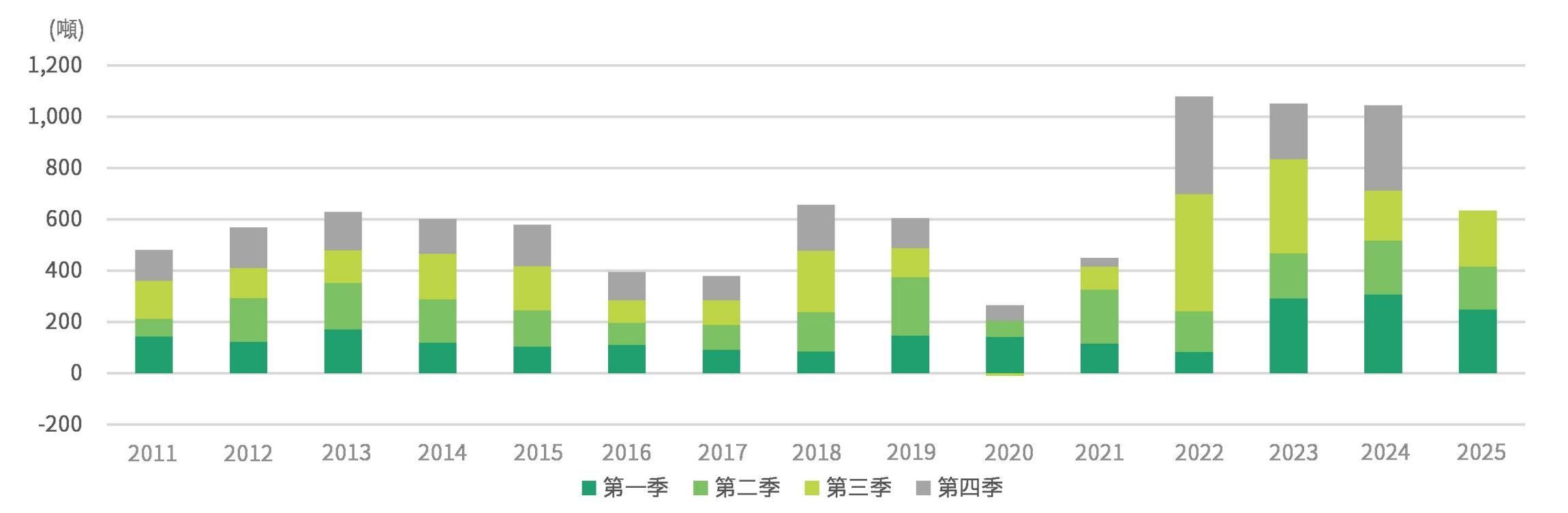

來自全球央行的支持

- 世界黃金協會發表報告指, 在2022至2025年期間,全球央行購買了創紀錄數量的黃金。

- 相對於其他貨幣, 黃金不是靠任何國家發行, 在大國博弈的環境下, 其「規避地緣政治風險」的獨特性尤其突出, 亦為各國央行大量購買黃金的其中一個主要原因。 價值黃金ETF所持有的實金儲存在本港, 消除任何外交政策有機會對基金帶來的風險, 協助投資者真正達到分散風險的效果。

- 踏入高通脹時期, 預期全球央行, 特別是新興市場央行, 將繼續增加黃金儲備, 成為其中一類備受重視的實物資產, 從而支撐金價表現。

近年各國央行對黃金的需求飆升

資料來源:世界黃金協會,截至2025年9月30日。

投資透視:

市場展望:

^價值黃金ETF提供上市類別單位及非上市類別單位。本網頁適用於非上市類別單位。

1. 價值黃金 ETF 於 2024 年彭博商業周刊 / 中文版 「領先基金」 中獲得傑出大獎(黃金商品股票基金類別),指數股票型基金 ( 淨資產值一年回報 ) 。

投資者應注意投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱基金之章程,以了解基金詳情及風險因素,基金章程可透過網頁取得。本網頁並未經香港證監會審閱。刊發人:盛寶資產管理香港有限公司。

1. 價值黃金 ETF 於 2024 年彭博商業周刊 / 中文版 「領先基金」 中獲得傑出大獎(黃金商品股票基金類別),指數股票型基金 ( 淨資產值一年回報 ) 。

投資者應注意投資涉及風險,基金單位價格可升亦可跌,基金過往業績並不表示將來的回報。投資者應參閱基金之章程,以了解基金詳情及風險因素,基金章程可透過網頁取得。本網頁並未經香港證監會審閱。刊發人:盛寶資產管理香港有限公司。